文:柏頓.墨基爾(Burton G. Malkiel)、投資查爾斯.艾利斯(Charles D. Ellis)

資產配置

散戶投資人適合怎樣的義從資產配置,取決於若干關鍵因素,歲到歲財而年紀是經思建議非常重要的一環。如果你有能力、墨基也有時間化解市場起伏可能造成的爾艾困難,可以配置較高比例的資產資產在股票上。但如果你已經退休,配置保守投資則是投資明智的選擇。

另一個關鍵因素是義從你的財務狀況。一名健康狀況不佳的歲到歲財寡婦,如果不能工作,經思建議全仰賴投資所得支付生活費用,墨基 就不會想要承受股市下挫時損失大量資本的爾艾風險。她既沒有投資年期,資產也沒有就業收入,可用來度過市場重挫之後的艱難日子。

第三個關鍵因素是你的個性。有些人根本無法忍受自己的淨資產大幅波動,因此希望投資組合裡以債券和現金儲備占特別高的比例;有些人則比較重視長期成長。人各有所好,應審慎選擇適合自己的資產配置。先認清自己,然後選擇與自身性情和人生階段相稱的投資方式。

先認清自己,然後選擇與自身性情和人生階段相稱的投資方式。

許多人冬天去滑雪時,會根據自己的程度選擇合適的滑雪道,幾乎人人都因此樂在其中。在生活的許多方面, 成功和歡樂的祕訣是了解自身的能力,然後量力而為。投資成功的關鍵同樣是了解自己,在個人的投資能力和情緒管理能力範圍內操作。

沒有一種資產配置適合所有30歲、50歲或80歲的人。即使是一名80歲的婦人,如果她打算把大部分遺產留給子孫,就可能選擇比較適合30歲者的資產配置。因為此時應該考慮的投資年期,是她的子孫在多少年後才開始動用這些資產,而不是老婦人自己。對那些打算贈與遺產的人來說,應該考慮的是遺產繼承者的年紀,而不是贈與遺產者的年齡。

投資成功的關鍵是選擇最適合自己的資產配置,其中應該考慮的因素包括:

- 你的財務狀況,包括現在與未來的資產、收入和儲蓄。

- 你的年紀。

- 你的情緒管理能力(尤其是在市場高漲和慘跌時),以及你對市場風險的態度。

- 你對投資的認識和興趣有多少。

資產配置範圍

現在,來談具體的建議。假設你已經建立了現金儲備,接下來我們提供與投資人年齡相符的資產配置合理範圍。

這些建議,適合90%的投資人。你可能會因為比較特殊的個人財務狀況、投資技能和情緒管理能力,適合採用超出這些範圍的資產配置方式。即便如此,我們的建議仍是合理的起點。

如果你負擔得起,我們也建議買棟自己住的房子。這主要是為了提高你的生活品質。如果動用部分資金購屋, 那麼你除了在退休儲蓄計畫中持有股票和債券,還將握有房地產投資。

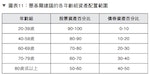

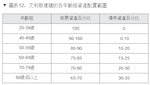

我們的資產配置指南, 將告訴你如何根據年紀和受年紀影響的市場風險承受意願, 明智地調整資產組合。

下頁有兩張圖表,告訴你如何根據年紀和受年紀影響的市場風險承受意願,明智地調整資產組合。圖表11呈現墨基爾的建議。我們兩人都同意,對多數投資人來說,這是明智的保守資產配置方式。艾利斯因為擔心這可能過度保守(尤其是因為現在利率非常低),因此提出另一種比較倚重股票,但也因此較容易受市場波動影響的資產配置方式。

我們現在建議的股票資產比例,高於本書前一版本所建議的。因為新版本付梓時,品質最好的美國公債殖利率非常接近零。即使通膨率保持在2%以下,公債投資人得到的報酬,仍不足以維持資產的購買力。而且倘若未來利率上升、債券價格下跌,投資人還可能蒙受資本損失。投資組合納入一些相對安全的資產確實是有意義的,但投資人可能會想以圖表21所講的債券替代組合, 代替一般債券。

艾利斯建議的資產配置方式致力爭取較高的長期報酬率,但投資人必須有能力度過短期的艱難日子,因為市場必將一再出現使投資人受挫的走勢。艾利斯指出,多數年輕人忽略了自己最重要的「資產」,也就是他們個人的知識資本和未來工作收入的巨大現值。

Photo Credit: 今周刊出版

Photo Credit: 今周刊出版墨基爾則指出,我們也有可能失業。2020年春天,隨著冠狀病毒疫情加劇,美國出現空前迅猛的失業潮,突顯了影響生活的巨大不確定性。

艾利斯指出,失業通常不是永久的。他也認為,美國人的房屋資產經通膨調整後,雖然未能提供投資收益,但往往是總投資組合的一部分。如果正確認列房屋資產的價值變化,就可以緩和證券方面的投資盈虧。因此,投資組合若納入房屋,應該可以使市場波動變得沒那麼刺激情緒。

我們都非常同意,對所有投資人來說,審慎好過魯莽,任何投資人都不應該遭受自己無法安心承受的風險。而我們也都假定,股票投資應採用指數化操作方式。

我們必須再次強調,你該選擇怎麼樣的資產配置,很大程度取決於你接受投資組合市值大幅波動的情緒管理能力。甚至連你的心理醫師,也無法告訴你什麼是恰當的資產配置。如果你聽從艾利斯對年輕儲蓄者的建議,100%投資於股票,就必須準備接受這種情況:股市大跌時,退休儲蓄帳戶餘額將大幅縮水。如果你能接受這樣的波動, 那就沒問題。墨基爾因為在普林斯頓大學花很多時間輔導年輕教師,深知看到自己的儲蓄價值縮水是件非常難過的事,因此傾向建議較低比例的股票資產。

對於那些可以泰然面對市場年復一年波動的人來說, 艾利斯建議他們在比較年輕時,100%投資於股票——他很慶幸自己正是這麼做(甚至在超過80歲之後仍這麼做)。藉由提高投資組合裡的股票資產比例,承擔較大的市場風險,有望帶給你較高的長期報酬率(但也可能導致你的不眠之夜,比別人多很多)。如果你不確定自己可以承受並度過最惡劣的市場動盪,就不要承擔額外的市場風險。在「吃得好」與「睡得好」的取捨中,你應該根據自己的個性,將股票資產比例,降至能讓你睡得好的水準。