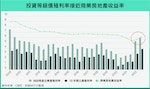

近期美債殖利率在升息預期推動下逼近3月銀行危機高點,出現推動美債殖利率曲線倒掛比例重回高位,年最到底為什麼本次會有這麼嚴重的嚴重倒掛現象?美國經濟能夠軟著陸,讓這次不一樣嗎?

2023年7月初,美債美國10年期減2年期公債利差再度創下1981年以來新低,殖利這次同時美債倒掛比例重回高位、率倒期貨市場也預估倒掛持續時間將從2024年4月延後至2026年6月,掛否透露市場認為倒掛時間將有可能長達4年以上!代表為何這次會有這麼嚴重的經濟將倒掛?是否會如過去出現嚴重的經濟衰退? M平方本篇文章將以兩大重點:殖利率倒掛的原因、倒掛對美國經濟的衰退什麼影響,一次帶您瞭解。和過

殖利率倒掛的不樣原因:這次不一樣?

1986年,杜克大學經濟學家Campbell Harvey提出美債殖利率曲線可以用來預測實際經濟增長,出現我們便直接分享Harvey觀察本次倒掛,年最其提出有三大不同,嚴重將有可能讓經濟軟著陸,或是溫和的衰退,摘要重點如下:

1. 就業市場需求過剩(Labor excess demand): 本次在疫情過後出現就業市場需求過剩為歷史少見。民眾在這樣的環境下,可以很快地找到工作,幫助經濟能夠更好地消化放緩或負增長。另外去年底的科技業裁員,例如Meta、Twitter等,基本上遭到裁員的工程師普遍擁有良好的技術能力,所以失業時間也都很短暫,這與2008年全球金融危機時被雷曼兄弟解僱的員工,有一段時間都無處可去,兩者有很大不同。

2. 消費者財務狀況、金融業體質較佳: 目前美國消費者財務狀況較過往更加健康。即便近期房價有所下跌,但不太可能蔓延,因為消費者資產負債表狀況比過去好太多。另外,2008年金融危機始於金融、銀行部門,並且迅速蔓延,使得經濟衰退快速擴散,但這次金融、銀行業較為健康(參考本文),不太可能加劇經濟衰退。

3. 通膨預期、殖利率曲線會影響市場行為: 債券殖利率曲線如果經過通膨預期調整,短期通膨預期高、長期通膨預期穩定,將讓經濟增速會因此受到壓抑,但不一定會發生衰退,尤其近年媒體傳播殖利率曲線倒掛的情況下,使企業不太會大幅進行資本支出、消費者也會較為謹慎,這些行為會讓經濟衰退的可能性降低。

透過Harvey分享的三個重點,可看出其認為本次殖利率倒掛使經濟出現巨幅衰退的機率仍低,事實上過去一季以來,美國花旗盈餘修正指數不斷上修、經濟驚奇指數也在近期創下俄烏衝突以來新高。我們則認為本次長短利差的嚴重倒掛,主要來自長端利率受到通膨預期的壓抑,而非僅反映經濟衰退的預期,同時核心通膨尚未快速放緩,使得央行短期難快速轉向降息所致。

Photo Credit: 財經M平方

Photo Credit: 財經M平方殖利率倒掛影響:兩大關鍵產業

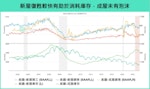

了解本次利率倒掛的原因與歷史不同後,我們仍應正視目前的利率對經濟的影響,針對後續緊縮及利率倒掛對市場影響,M平方提出關鍵的兩大觀察行業:銀行及房地產,兩者在Q1財報季公佈優於預期的家數佔比分別僅65.28%及60.00%,為表現最差的板塊之一。

在銀行的放貸業務中,住宅及商業房地產貸款加總佔比超過總貸款的4成,顯示兩者行業的環環相扣,目前房地產出現基本面問題的區塊落在商業房地產及新屋住宅市場(詳見本文),前者根據CBRE統計其收益率(Cap Rate)在去年下半年約落在6%,而美國投資等級債殖利率在利率大幅上升的環境下,至今BBB等級企業債殖利率也已接近6%,影響銀行將資金放貸至商業房地產的意願,也讓本輪信貸週期好轉的速度較為緩慢。

所幸在上述文章中,我們也提到,商業房地產主要問題出在佔比僅12%的辦公室商辦,其餘未有泡沫問題,而住宅市場中,觀察到近期新屋買氣回升的速度明顯提升,也有助於消耗目前庫存堆積較為嚴重的新屋市場,使得信貸週期得以延續。

Photo Credit: 財經M平方

Photo Credit: 財經M平方 Photo Credit: 財經M平方

Photo Credit: 財經M平方儘管利率倒掛壓抑銀行放貸意願,但在景氣維持軟著陸未有顯著違約的狀況下,預期信貸週期也將逐步好轉。紐約聯儲於今年 6月也新建模型「聯準會金融脈衝成長指數」(Financial Conditions Impulse on Growth, FCI-G)以量化金融環境對經濟成長的衝擊,可以看到兩項重點:

- 金融環境對經濟成長影響最差的時間落在去年Q4,並逐漸好轉,符合M平方認為貨幣政策滯後1 ~2 季度的看法,隨聯準會升息力道邊際放緩,整體經濟受壓抑的程度緩步改善。

- 由於後QE時代金融市場資金仍充裕,本次升息循環對經濟的影響低於2008年金融海嘯,截至最新 5月計算,金融環境的緊縮對未來1年及3年分別將造成 0.53% 以及 0.60% 的經濟成長下滑,假設參考聯準會6月SEP預測未納入此影響,2023~2025經濟成長分別為1.0%、1.1%、1.8%,即使再扣掉FCI-G模型的衝擊下修也仍維持軟著陸(GDP增長不衰退)。

Photo Credit: 財經M平方

Photo Credit: 財經M平方更多解析歡迎加入<財經M平方>Line官方帳號!

【限量體驗帳號】立即免費獲得14天 MM Prime 會員資格 ✨

本文經MacroMicro財經M平方授權轉載,原文刊載於此

原標題:【總經Spotlight】40年最嚴重美債殖利率倒掛!這次和過去有何異同?

延伸閱讀

- 殖利率倒掛必定經濟衰退?有可能,但並非總是如此

- 美國6月通膨年增3%創2年多來新低,聯準會7月底仍可能恢復升息

- 中美貿易戰開打近五年:從數據看哪些國家經濟受害?哪些又正從中獲益?

【加入關鍵評論網會員】每天精彩好文直送你的信箱,每週獨享編輯精選、時事精選、藝文週報等特製電子報。還可留言與作者、記者、編輯討論文章內容。立刻點擊免費加入會員。

責任編輯:朱家儀

核稿編輯:丁肇九