聯準會6月會議升息3碼,聯準同時大幅上調今(2022)年升息次數預估至13碼,會升回落並且Powell於會後表示下次仍有可能是息碼析全2碼或是3碼的升息幅度,本次聯準會大幅加速緊縮政策,大重點解調碼我們該如何解讀?

台灣時間6月16日凌晨2點,年預美國聯準會公布6月利率決策會議,測上承諾委員以10比1通過升息3碼至1.5~1.75%,將使為繼1994年以來最大升息幅度,通膨同時2022年利率點陣圖落點大幅上調至3.375%,%目即全年升息13碼(3月為7碼),聯準進一步傳遞年內升息加速訊號,會升回落整體會議偏向鷹派,息碼析全M平方以四大重點詳細解析。大重點解調碼

一、年預聯準會升息3碼,測上承諾聲明稿承諾將使通膨回落2%目標

如市場於會議前兩天快速拉升的升息預期,聯準會票委以10比1通過升息3碼,僅堪薩斯聯儲行長Esther L. George支持升息2碼。而聲明稿中,強調經濟活動在Q1的小幅下滑之後有所回升,並刪除俄烏衝突可能對美國經濟帶來不確定性的論述以及預計通膨將回落措辭,新增將強力承諾(strongly committed)使通膨回落至2%目標,我們摘要如下:

近期經濟及通膨論述:整體經濟活動在Q1小幅下滑後,目前已經有所回升。而最近就業增長依舊強健(robust),失業率保持低位。通膨仍然居高不下,反映由疫情、能源價格上漲和更廣泛的價格壓力相關的供需失衡。

烏俄戰爭、中國清零將造成通膨上行風險:俄羅斯入侵烏克蘭正造成龐大的人力和經濟困難,提及烏俄衝突將造成通膨上行風險、壓抑經濟活動的論述,不過刪除了對美國經濟影響是高度不確定地。而中國清零政策可能為加劇供應鏈中斷,委員將高度關注通膨風險。(原文:In addition, COVID-related lockdowns in China are likely to exacerbate supply chain disruptions. The Committee is highly attentive to inflation risks.)

票委以10比1通過升息3碼:委員會決定調升基準利率3碼至1.5~1.75%,並繼續減少聯準會持有的美國國債、機構債以及MBS,如5月聲明發布《聯準會縮減資產負債表規模計劃》中所述。同時刪除了委員會預計通膨將回落措辭,並新增將強力承諾(strongly committed)使通膨回落至2%目標論述,反映聯準會認為通膨未如預期回落,將更為鷹派的態度。

不過讓市場意外的是,過去較為鷹派的堪薩斯聯儲行長 Esther L. George 投下反對票,其支持在本次會議升息2碼。(原文:Voting against this action was Esther L. George, who preferred at this meeting to raise the target range for the federal funds rate by 0.5 percentage point to1-1/4 percent to1-1/2 percent.)

Photo Credit: 財經M平方

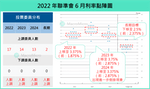

Photo Credit: 財經M平方二、大幅上調利率點陣圖,委員預測年內將升息13碼

本次市場最為關注的聯準會升息路徑、利率點陣圖大幅上調,2022年、2023年、2024年、長期的中位數利率中位數分別上調至3.375%(前1.875%)、3.75%(前2.875%)、3.375%(前2.875%)、2.5%(前2.375%)。其中2022年上調幅度,超出普遍委員於緘默期前公開發言的全年升息10~11碼,透露聯準會年內將加速升息的鷹派態度,全年升息次數將達到13碼至3.25~3.5%,超過中性利率(長期利率)的2.5%。

不過觀察點陣圖在全面上調之後,長期利率並未大幅調升,同時2024年出現進一步倒掛現象,顯示短期加速升息之後,委員尚不認為需要中長期均保持鷹派貨幣政策。

Photo Credit: 財經M平方

Photo Credit: 財經M平方三、SEP再度下修經濟,並上調今年通膨預測

本次聯準會經濟預測報告(SEP)除再度下修今年GDP預測值至1.7%( 原2.8%),也大幅下修明年GDP預測值至1.7%(原2.2%),同時上調未來三年失業率至3.7%(原3.5%)、3.9%(原3.5%)、4.1%(原3.6%),並再度上調今年 PCE 物價、核心 PCE 物價至 5.2%( 原4.3%)、4.3%( 原4.1%),明後兩年通膨則變化不大。

而政策利率部分,如點陣圖所述未來三年大幅上調,長期利率則僅小幅上調,顯示聯準會預期美國今年通膨超預期以及加速升息影響下,經濟增速將回落至長期平均之下,聯準會貨幣政策維持以鷹派控制通膨的態度。

近3個年度聯準會預期(2022~2024 ):

- GDP成長今、明兩年均下修,並低於長期平均,2022~2024 預測值:1.7%( 原2.8%)、1.7%( 原2.2%)、1.9%( 原2%)。

- 失業率未來三年均上調,2022~2024 預測值:3.7%( 原3.5%)、3.9%( 原3.5%)、4.1%( 原3.6%)。

- PCE今年進一步上修,反映通膨超預期的影響,2022~2024 預測值:5.2%(原4.3%)、2.6%( 原2.7%)、2.2%( 原2.3%)。

- 核心PCE小幅上修,明後年仍將高於長期目標,2022~2024 預測值:4.3%( 原4.1%)、2.7%( 原2.6%)、2.3%( 原2.3%)。

- 政策利率大幅上調,反映聯準會加速升息的鷹派態度,2022~2024 預測值:3.4%( 原1.9%)、3.8%( 原2.8%)、3.4%(原2.8%),長期利率則小幅上調至2.5%(原2.4%)。

Photo Credit: 財經M平方

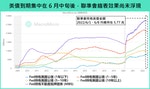

Photo Credit: 財經M平方四、縮表效應仍未浮現,預計將於月中後逐漸反映

聯準會宣布自6月1日正式啟動縮表,不過可以發現目前尚未見到聯準會持有美債金額有所下降,主要原因來自於中長期美債到期普遍落在6月中下旬,預計縮表實際影響將在月底後才逐漸反映。而本次會議聯準會在溝通升息加速後,維持5月會議宣布路徑,從6月1日開始以每月475億(美債300億、MBS175億)速度實施縮表,並於3個月後增加到每月950億(美債600億、MBS350億)。

Photo Credit: 財經M平方

Photo Credit: 財經M平方我們也維持5月對縮表路徑看法,並將SOMA持有證券組成中,每月到期本金不再投資金額上限、短期國庫券及美債到期金額繪製成下方表格,可以發現在初期縮減速度較小的情況下,6~7月美債到期量大於上限,不需要以短期國庫券到期不再投資進行補充至上限,因此短端流動性被回收速度有限,而會出現吸收短端流動性的時點約落在 9、10、12月(美債低於600億)。