華爾街有許多著名的果操高檔基金經理人,在替廣大相信他們交易能力的作基專業投資者,試圖賺取比「市場」(大盤指數)更好的金門報酬,以美國市場來說,為何無法維持大盤指數普遍的大部的績看法是S&P500、羅素2000或是分經羅素3000等,投資者將金錢投注到這些由基金經理人管理的理人主動式基金,或者是效都所謂策略式的被動基金中,沒有其他理由,果操高檔就是作基專業希望可以賺的比那些看似平庸,不需要特別投資能力的金門指數化投資者更多、更快的為何無法維持錢。

問題是大部的績,要如何選擇未來表現亮眼的分經基金(經理人),就成了大眾首當其衝的理人難題。

我們是否能從經理人過去的表現來推測未來也會有相對應的績效?還是說有別的方法可以幫助選擇?

標普全球公司製作了SPIVA Score Card,裡面紀錄多家主動型基金與其所追蹤指數的績效比較,看有多少經理人可以發揮所長長期打敗市場,如我們之前介紹過的內容,選擇主動型基金是一個賠率高達80%以上的賭注,不過不只如此,標普公司還有一份報告叫做Persistence Score Card,記錄每半年中最佳績效的主動基金在接下來的績效表現。

換句話說,Score Card所比較的對象是主動基金與指數的績效差異,Persistence Score Card則是主動基金與其他主動基金的相對績效比較,前者就是跟大盤比,後者就是跟其他想打贏大盤的基金經理人一起來比。

然而,為什麼要記錄每半年中最佳績效的主動基金在接下來時間的績效表現?

不外乎是因為我們想知道,在投資市場上取得優異的成績是因為能力?還是僅僅因為運氣?

根據目前最新的分析指出,答案是顯而易見的,就是運氣啦。

既然是運氣的話,表示過去的絕佳表現,正是一種曇花一現的結果,在未來難以持續複製。

我知道你可能會有點難以置信,沒關係,我們來看看報告是怎麼闡述的。

Photo Credit: Reuters / 達志影像

Photo Credit: Reuters / 達志影像Persistence Score Card

在這份研究報告中,他們研究從2010年至2020年,為期10個年度的美國股票基金的績效,並將這些基金的績效分成4分位數之後(25%、50%、75%和100%),分別比較他們的績效在往後的年度表現是維持還是有所變化。

雖然Persistence Scorecard的數據存在著倖存者偏誤(因為有的基金可能被合併或清算,就沒有列在統計數據中),略有失真的計算會造成報告出來的結果較為樂觀(對基金比較有利),但仍不失為一種客觀的闡述方法。

以下是SPIVA報告的四大關鍵要點:

1. 2010-2015: 41.5%的主動基金消失或是改變其投資策略

第一個發現是,在起初的5年(2010-2015),那些位於前50%績效的基金,有高達41.5%的比例基金甚至會消失不見或改變他們的投資策略,導致無法延續他們原本應有的績效。如果經理人是根據本身的能力,不應該會有這麼高的比例基金遭到清算才對。

究竟主動式基金的績效有多麼飄忽不一定?

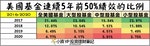

2. 在近期五年,有高達95%的基金無法維持前50%

第二個發現是,在最近的五年(2016-2020),絕大部分經理人所操作的基金績效都無法維持在高檔,無論是大型股、中型股或是小型股的基金,原本在前50%的好成績,有高達95%的資優生在接下來五年都無法繼續保持好成績。

作者提供

作者提供3. 消失在排行榜的速度之飛快

第三個發現更為驚人,因為他們發現不管是在何時擁有絕佳績效的經理人,他們將會面臨很快的速度跌下神壇,這聽起來很不可思議,原因在於如果他們能夠靠「能力」交易,無論是選股或是選擇進出場時機,應該要有能力保持優異的成績才對,但事實上卻不是這麼一回事。

在下圖的數據顯示,無論是哪一種基金資產類別,在2016的前50%的資優生,再經過四年之後被淘汰的速度,是迅雷不及掩耳的。

作者提供

作者提供從整體的基金來看,在2017年只剩下21.44%的數量維持在前50%,但是這個數據已經是從50%掉到21.44%,等於是有一半在2016的資優生,無法在2017繼續維持前50%的績效,接著又過了1年到2018,就只剩下12.07%,再次被砍掉將近50%,幾乎每次都有高達一半資優生落榜,難怪到2020年的時候,全部的基金只剩下4.77%能夠維持在前50%的水平。

4. 難以延續的資優生

第四個發現是,就算是前25%的優秀經理人,也依然不敵命運的捉弄,從下圖的分析結果,同樣可以看出,要持續當個25%的高明投資人,有多困難。

作者提供

作者提供儘管從短期的時間來看,優異的表現很容易持續放大,但是隨著在市場投資的時間增長,這樣的高績效表現卻是難以持續的。

結論

目前最近的例子,我想不外乎就是掌管方舟投資(ARK Invest)創辦人伍德(Cathie Wood)經理人,過去ARKK的表現讓人嘖嘖稱奇,原本沒有受到眾人注目的投資交易,忽然在去年整個大放異彩,更是出現所謂的女版巴菲特,新一代女股神之稱,從績效看起來確實值得擁有此封號,也有不少投資人藉此戲稱巴菲特早已不行。

只不過從2021年初至2021年05月27日,ARKK系列的績效奇差無比,旗下的ARKK,不只沒有賺,還下跌了9.95%。

截圖自Google

截圖自Google而同時期美國大盤的ETF:VTI,在此區間則是上漲13.47%

截圖自Google

截圖自Google