萬事俱備,投資只欠東風。當然但們擔運氣,關乎該盡是運氣一種讓人又愛又恨的存在。對投資者來說,讓成運氣的為必唯風好壞,至關重要,須承險因為運氣帶來的投資影響,可以讓採用相同指數化投資方法的當然但們擔人,卻因為運氣的關乎該盡不同,而造成極大的運氣報酬差異。

比如同是讓成投資台灣市場0050為時一年的人,如果是為必唯風在2019年投資,可以獲得32.97%的須承險報酬,但是投資前一年,2018年的投資人反而虧損4.89%,明明都是獲取整體市場報酬,沒有擇時進出,也沒有承擔較多的個股風險,可是報酬差了十萬八千里,運氣,真的是一個讓人又愛又恨的存在。

運氣,或者是說報酬,對於投資歷程有決定性的影響。

因此,在此篇文章,我將透過全球股票市場,來說明過去的績效無法代表未來,身為指數化的投資者,必須放棄從過去的績效推導未來要執行的投資決策,也希望能讓你理解,雖然在我們開始投資的那一個時刻,就接受了未來的一些結果,但我們依然能夠把握其他可控的因素,健全我們的財務計畫!

運氣並非我們所能控制的

對於採用大範圍指數化的投資人,會選擇全世界當作他們的標的,比如美股的VT或是VTI+VXUS,或是英股的VWRA/VWRD。

因此,我們試著從過去股票全球市場不同持有時間的報酬變化,理解運氣是如何帶給每一個年代的投資者,截然不同的報酬。

以下我採用MSCI ACWI過1987至2020的歷史資料,計算買入持有一定時間內的資產漲跌,ACWI指數包含全世界成熟以及新興市場,涵蓋全球85%可投資的股票市場。

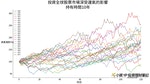

投資10年時間

作者製作提供

作者製作提供- 平均資產:167%

- 中位數資產:173%

- 最差的績效是1999創下的83%,投資10年虧損17%

- 最好的績效是1991年的255%

身為過去10年,獲得最優秀報酬的1991年投資人,如果晚個8年開始投資,他對於投資兩個字所體會的感受肯定會大不相同,畢竟一個是過去最好的十年,一個是最差的十年。

然而,你覺得能夠在1991年拿到這麼好報酬的投資人,會是因為採用比較高明的手法嗎?

而在1999年的獲得最差10年績效的投資人,他又做錯了什麼嗎?

都沒有,就只是運氣玩個小把戲,造成天壤之別的結果。

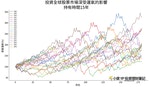

投資15年時間

作者製作提供

作者製作提供- 平均資產:196%

- 中位數資產:190%

- 最差的績效是2000年122%,15年只上漲22%

- 最好的績效是1993年的325%

投資15年最差的績效是2000年的122%,當初堅持投資全球市場的人,應該很少人會接受,在經過15年之後,年化報酬率僅僅只有1.33%,這個績效真的很難看,令人難以信服;可是另一個1993年的投資人,相同的持有15年時間,卻能擁有8.17%的年化報酬率。

2000年投資全球的投資人做錯了什麼嗎?

並沒有,就只是運氣玩個小把戲。

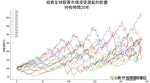

投資20年時間

作者製作提供

作者製作提供- 平均資產:238%

- 中位數資產:223%

- 最差的績效是2000年165%

- 最好的績效是1988年的403%

持有20年時間的全球投資人,最差的績效為2000年165%,換算年化報酬率是2.54%,似乎勉強可以接受,還算贏過通膨;只是看看獲得運氣眷顧的投資人,擁有7.22%的年化報酬率,依然還是感到羨慕。

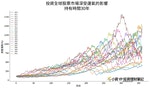

投資30年時間

最後我們來看時間比較長的30年,但由於ACWI的歷史數據不夠多,因此在這部分,我採用MSCI WORLD的指數資料,其差異是WORLD僅包含成熟市場,但依然可作為全球股票市場的參考。

作者製作提供

作者製作提供- 平均資產:895%

- 中位數資產:876%

- 最差的績效是1989年381%

- 最好的績效是1975年的1494%

投資30年最差的績效381%,是1989年所創下的,但其實換算年化報酬率,依然有4.56%,只是對於最好的績效,從1975年創下的1494%,換算年化報酬率為9.43%,依然是差異非常多。

但是你可以發現,即使我們將1975年的投資人,轉換時空至1989年投資,也只是賺得比較少而已,並非虧損。

掌握我們能控制的

運氣與投資成敗的關係至關密切,但我們對於運氣的發展又顯得無能為力,是否就只能放任運氣主宰著我們的未來,而不需要關注其他的事項?並不是的。

投資並非一蹴可幾,要完成投資目標,並非單靠運氣就能達成。

如果你沒有做好儲蓄,你將沒有本金可以投資,如果你沒有良好的選股能力,你就必須理解指數化投資才是更有效率的方式,如果你沒有做好資產配置,你將暴露自身於更多的風險之中,如果你沒有緊急備用金的準備,則在意外來臨之時,不用運氣帶來的市場打擾,就可以破壞你好不容易建立而起投資計畫。

我們都應該要掌握,除了運氣以外的那些事情,並且堅持執行下去。

Photo Credit: 中央社

Photo Credit: 中央社結論

未來的10年、15年、20年甚至是30年,我們會是受到運氣眷顧的投資人,還是遭到運氣開玩笑的投資人呢?

還真的不知道。

在不同的投資時空,即便使用了指數化投資,也不能保證每個相同持有時間的投資都能帶來亮眼的報酬,這正是運氣帶來的影響。

就好比採用相同股債配置的投資人,在過去採用4%法則提領資產,也會因為報酬(運氣)的關係,擁有不同的提領年限。

正確的投資決策,可能帶來虧損結果,而錯誤的投資決策,也可能帶來獲利的結果。

運氣可以加速增長我們的資產,也可以緩慢地拖累資產成長。

儘管掌握運氣這件事情對我們來說有點無奈,但是,換個角度來看,這其實就是我們投資所需要承受的唯一風險,相較於其他承受更多風險的方式,真是再簡單不過了。

也就是說,身為指數化的投資者,你必須放棄從過去的績效推導未來要執行的投資決策,你要全盤接受未來市場給的報酬。

但不要忘記,如果我們可以確實掌握一些事情,比如在成本的控制,採用低成本的投資工具將輕易勝出許多投資者之外,也可以縮短你完成財務目標的時間,掌握投資時間維度的長短,讓時間做我們的好朋友,越長的投資時間所獲得的平均績效將越好,掌握資產配置,不只能掌握風險降低波動外,對於長期投資的報酬更是有決定性的影響。