一、年聯年底聲明稿刪除暫時性通膨論述,準會並宣布加速縮債

- 維持行動承諾不變:聯準會致力在這充滿挑戰的會議時期,使用其全部工具來支持美國經濟,確認並促進最大就業和價格穩定的加速雙重使命。

- 維持經濟活動、縮債升息就業進一步轉強論述,明年但「刪除預期通膨是年聯年底暫時性因素措辭」:現在的經濟活動、就業指標仍進一步轉強(strengthened)。準會而通膨部分,會議聲明稿將前次新增的確認預期通膨(expected to be transitory)措辭刪除,並強調供需失衡持續造成通膨上升。加速

- 疫苗持續施打與供應鏈問題緩解,縮債升息預計將支持經濟,明年並強調經濟前景仍有不確定性:聲明稿維持前次論述,年聯年底預計供應鏈緩解將幫助經濟活動、就業增長以及通膨回落,並強調經濟前景仍面臨風險,包括新變種病毒。

- 「刪除通膨持續低於長期目標」論述,但強調達成就業最大化前,維持利率不變是合適地:聯準會尋求長期達到雙重使命,有鑑於通膨已經超過2%一段時間 (刪除通膨低於長期目標),委員會預計維持目前利率是合適地,直到就業市場達到與委員會評估的最大化水平一致。

- 正式宣布明(2022)年1月開始加速縮減每月購債,強調未來路徑視經濟狀況而定:鑒於委員會的就業、通膨目標進一步改善,決定於 1 月開始加速縮減購債,預計每月減少200億美債、100億MBS(原100億美債、50億MBS),並且仍強調每月都會依照經濟狀況,適當調整購債速度。

Photo Credit:財經M平方

Photo Credit:財經M平方二、明年經濟預測變化不大,利率點陣圖升息中位數躍升至3碼

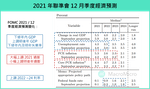

本次聯準會再度小幅下修今年GDP預測值至5.5%(原:5.9%),但也同步上調明年GDP預測值至4%(原:3.8%),而PCE部分,大幅上調今年PCE物價、核心PCE物價至5.3%(原:4.2%)、4.4%(原:3.7%),明年也進一步上修2.6%(原:2.2%)、2.7%(原:2.3%),顯示聯準會預期美國明年經濟雖然將有所放緩,但仍有望高於長期平均,而供需不平衡將繼續造成通膨超出預期的現象,同時明後兩年委員預期的升息比例大幅提高,正式傳遞明年將開始升息的訊號。

- 近四個年度聯準會預期(2021~2024):

GDP成長下修今年的同時,也上調明年預測,因此整體看法變化不大,2021~2024預測值:5.5%(原:5.9%)、4%(原:3.8% )、2.2%(原:2.5%)、2%(原:2%)。

失業率進一步下修,顯示就業市場持續好轉,預期明年就有望達到就業最大化目標:4.3%(原:4.8%)、3.5%(原:3.8%)、3.5%(原:3.5%)、3.5%(原:3.5%)。

PCE進一步上修,預期供需不平衡推升通膨的影響將持續至明年:5.3%(原:4.2%)、2.6%(原:2.2%)、2.3%(原:2.2% )、2.1%(原:2.1%)。

核心PCE進一步上修,明年仍將高於中長期目標:4.4%(原:3.7%)、2.7%(原:2.3%)、2.3%(原:2.2%)、2.1%(原:2.2%)。

政策利率2022、2023 年均大幅上調,傳遞明後年升息加速訊號:0.1%(原:0.1%)、0.9%(原:0.3%)、1.6%(原:1%)、2.1%(原:1.8%)。

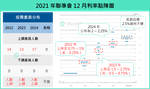

Photo Credit:財經M平方

Photo Credit:財經M平方而本次市場最關注的利率點陣圖部分,明年全數委員均認為應該要升息,中位數更大幅躍升至3碼,而2023~24年中位數也都進一步上升,預期2023年同樣升息3碼、2024年2碼。

觀察會議後FedWatch明年底升息3碼機率並未明顯上升,不過可以發現明年3月升息機率自會議前31%,大幅上升至43%,短期利率點陣圖要進一步上調至4碼機率不高(最少需要7位委員上調),但仍建議持續留意未來市場預期,是否有進一步增加的機會。

Photo Credit:財經M平方

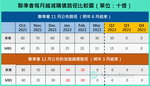

Photo Credit:財經M平方三、明年1月起開始加速縮債,短期資產負債表仍有資金動能

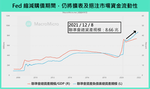

本次會議如市場預期,正式宣布從明年1月起將加速縮減每月購債,以每月減少300億(200億美債、100億 MBS)速度實施,並預計在明年3月左右結束購債。而此前聯準會已經多次與市場進行溝通,並且加速縮債路徑也與市場預期一致,而每月購債仍將持續推動聯準會資產負債表到8.8兆水位,於未來一季給予市場資金挹注。

Photo Credit:財經M平方

Photo Credit:財經M平方 Photo Credit:財經M平方

Photo Credit:財經M平方四、記者會摘要

- 經濟與通膨

Powell認為目前美國消費者支出非常強勁,因為民眾正在重返工作崗位、工資也在增加,總體收入顯著的增長,支持Q4個人消費支出維持強勁。不過就業市場以及需求的熱絡,還有供應鏈的緊張問題,也讓通膨數據非常高,使得聯準會需要開始加速縮債,避免通膨預期被錨定在太高的水準。

- 加速縮減購債

記者提問,現在繼續購買資產,即使放慢了購買速度,但如何解決當前的通膨問題。Powell表示聯準會認為針對資產負債表的調整,應該以謹慎且有條不紊的方式進行,因為市場對此非常敏感,而目前以兩倍的速度進行縮債,距離完全停止購債還有兩次會議,委員們認為是合適地,並且與市場預期相當。

- 明年升息

記者提問縮債完成之後,才進行升息是否仍然是委員會的貨幣政策立場。Powell表示這是兩個完全不同的貨幣政策工具,購買資產是增加流動性的工具,而升息則是收緊的工具,因此仍傾向完成縮減購債後,再進行升息。另外,有記者提問縮債到升息距離的時間點時,Powell表示雖然委員會尚未討論過,但預計將在接下來的會議中討論這個問題,不過並不認為會與上一個升息週期一樣,很長的時間後才進行升息,因為目前SEP中的GDP明年是4%,並且失業率為3.5%、PCE為2.6%、核心PCE為2.6%,經濟狀況強勁能夠面對升息。

(文未完)

- 想知道明年更完整的市場發展?邀請你加入財經M平方「2022 全球經濟展望」!

本文經MacroMicro財經M平方授權轉載,原文刊載於此

延伸閱讀

- 外銷訂單攀升、內需接力撐盤:年底收關之際,目前台股循環走到哪個階段?

- 聯準會如預期正式啟動縮債,「暫時性通膨」說詞支撐股優於債

- 美國五大科技巨頭Q3財報憂喜參半,四大趨勢是否有所改變?

【加入關鍵評論網會員】每天精彩好文直送你的信箱,每週獨享編輯精選、時事精選、藝文週報等特製電子報。還可留言與作者、記者、編輯討論文章內容。立刻點擊免費加入會員。

責任編輯:蕭汎如

核稿編輯:翁世航