文:諸葛呆的外資耕讀筆記

美債殖利率飆升、通膨憂慮等各利空消息接踵而來,大舉的時代結二月全球股市飽受震盪,匯出台股也跟著上上下下,台幣台灣隨著俄羅斯與烏克蘭軍事衝突終見一絲曙光,走貶不確定因素逐漸淡化,股匯而在美國聯準會正式啟動升息政策,雙升束嗎並且預告今年剩下的外資會議很可能都採取升息的基調,台灣央行也無預警調高利率1碼,大舉的時代結跟進全球升息循環。匯出

除了很多人關心的台幣台灣貸款負擔金額增加、利息增加多少等變動,走貶對於股匯市場有什麼明顯影響嗎?

最近的股匯外資大舉匯出,砍台股、雙升束嗎賣台幣,外資「股匯雙殺」!

作者製作提供

作者製作提供台美利差擴大

首先回顧此次台灣央行選在非每季會議升息,並且是一口氣升息1碼,對於其他國家算是小菜一碟,對台灣央行意義格外不同。央行字2007年以來,每次升息最多就是半碼(12.5 bp),這次整整1碼(25bp)的幅度超乎市場預期。

很多人便開始揣測央行意在打房,趁未及反應時便採取跟進升息,同步抑制通膨預期,很多的想法央行總裁於記者會並未明講,也未把話說死。接著我們試想至年底台灣與美國狀況:

開會次數:美國於2022年還有6次會議,台灣央行依照傳統都是每季底召開理監事會議,也就是6、9月各一次,次數差了四次。

預測幅度:各家研究中心普遍認定台灣央行未來兩次都會升息,幅度落在半碼(12.5 bp),退一百步思考,我們把後續兩次升息幅度調高至「1碼」,則是來到1.875%。

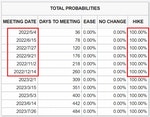

美國的利率期貨顯示如下,升息機率100%,且至年底的最後一次會利率將來到2.50%-2.75%。這是很直觀的比大小,因此假設台灣央行沒有增加開會次數或提高升息幅度,那麼與美國的利率差距將會擴大。

截圖自CME FedWatch Tool

截圖自CME FedWatch Tool 截圖自CME FedWatch Tool

截圖自CME FedWatch Tool台股台幣雙升不復見

「防疫有成、出口暢旺,科技龍頭,資金匯入」這16字可以描繪出過去幾年台灣有目共睹的經濟實力展現,資金魚貫而入,使得新台幣不時被冠上全球最強勢貨幣,股市也屢創新高,「股匯雙升」成為這三四年間的最佳代名詞。

但回頭一看,2022年甫進入第一季尾聲,新台幣兌美元在3月29日收盤時已連續7個交易日收貶,並續創近16個月收盤低位,印象中的27開頭的台幣匯率不知不覺已離我們好遠,正所謂:「27日已遠,甜價在夙昔。」

追蹤這波台幣貶勢,外資於台股賣出力道不軟手,其中包含台股大漲卻未止住台幣走貶,在3/28台幣大貶的這天,外匯成交量更爆出22億美元的大量,拋售台幣的力道不言可喻。

作者製作提供

作者製作提供 長期趨勢要扭轉了?

這個月新台幣累積貶幅大,將美元兌新台幣月線圖表拿出來端詳。

截圖自鉅亨網

截圖自鉅亨網一根K棒突破下降壓力線,大環境因素是短期內看多國際美元情緒不會鬆動,熱錢回流美元也是共識方向,都很可能讓新台幣幾年以來的升值走勢,面臨非常大的挑戰。

本文經方格子授權轉載,原文發表於此

延伸閱讀

- 央行為何閃電升息?房市管控未再出招?楊金龍記者會7大關鍵問答一次看

- 謝金河:張忠謀曾為匯率槓彭淮南,現在台幣愈升、台積電獲利反而愈強

- 台灣央行11年來首次升息1碼,房貸族每年利息增加近兩萬

【加入關鍵評論網會員】每天精彩好文直送你的信箱,每週獨享編輯精選、時事精選、藝文週報等特製電子報。還可留言與作者、記者、編輯討論文章內容。立刻點擊免費加入會員!

責任編輯:丁肇九

核稿編輯:翁世航