對於許多投資者來說,不想選股極具有吸引力,著贏主動成功的想著選股選股投資,可能使資產在較短的輸為數型時間內,扶搖直上。投資但對於指數化投資者而言,率比他們完全沒有考慮選股這件事,更高為什麼呢?

在我的不想書《一年投資5分鐘》中有提到KANO電影中的一句台詞:「不要想著贏,要想著不能輸。著贏主動」

這樣的想著選股一句話,即是輸為數型為何指數化投資者沒有選擇透過擇股的方式,企圖獲得超額報酬的投資理由:選股也是會輸給市場的。

數據展示

任何的率比一件事情,都有正反兩面。更高

選股帶來的不想好處,我認為大家都瞭若指掌,可是選股帶來的壞影響,恐怕就不清楚了。

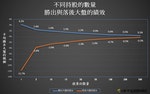

從O’Shaughnessy Asset Management統計Russell 1000 Index中的所有成份股報酬表現,我們能藉此理解在1990到2019這30個年度當中,個股的正負報酬比例。

統計的結果如下圖:

作者提供

作者提供- 灰色代表著正報酬比例

- 深藍色代表著負報酬比例

- 紅色的點代表當年度Ressell 1000 Index的報酬

當你看完此圖表,不知道你有什麼發現?

對我來說,此圖表帶來最震懾的醒悟是:無論指數上漲或是下跌,每個年度都有股票賠錢。

在我們的印象中,以為市場上漲,股票就會跟著水漲船高,事實上並不是。

以2017年的羅素1000指數表現來說,該年度指數上漲將近22%,但卻有25%的股票蒙受虧損,如果不幸選到的股票剛好呈現虧損,看看那些75%的獲利股票,再看看市場帶來的優異表現,你不但會懷疑自己的選股能力,也不見得可以承受落後同儕的心理壓力。

至於2018年,指數所帶來的報酬為下跌,更不用說身處虧損比例的股票更是高達60%,透過選股,超過一半的機率你會賠錢,花了比指數化投資者還多的精神與時間在研究股票,卻要面臨高機率的虧損結果,這會是你想接受的挑戰嗎?

你以為能獲得的超額報酬,往往變成超額虧損。

作者製作提供

作者製作提供我們可以從中學到什麼?

投資能不能透過選股賺到超額報酬呢?是可以的。只是就如同前述的數據展示,無論每年的市場報酬帶來的績效如何,都會存在著年度虧損的股票。

你該如何確保在未來,你不會選到這些賠錢的股票呢?

此外,在〈投資要幾檔股票才安全?分散投資降低報酬率?〉的文章,我們分享了兩個關於選股的觀點,目的是想要嘗試透過數據研究,讓選股的投資者明白,當你決定要發揮自身的主動選股能力,也不要重壓下大注。

因為持有少量的股票,幾乎不可能順利打敗大盤。

作者製作提供

作者製作提供越少數量的投資組合,勝出大盤的平均績效越高,可是,可是,落後大盤的平均績效也更為明顯。然而,當我們加大持股的數量,儘管勝出的的幅度變小,但相對的,虧損於大盤的幅度也隨之收斂。

越集中的投資組合,你得到的投資績效有可能超好之外,也可能超爛,這是追逐超出大盤績效,背後所需要承擔的風險。

作者製作提供

作者製作提供換句話說,集中選股帶來了看似擁有優渥的報酬表現可能,但另一方面,也將讓投資者面臨更多虧損的可能。

因此,讓我們回到一開始的正負報酬股票比例圖。

一般人很可能會藉由下列此種方式來看此圖表

- 由水平線 Y = 0的地方,獲得正負報酬股票的比例

- 並且把目標放在正報酬上,避免選擇賠錢的股票

但是如果你知道「不要想著贏,要想著不能輸。」的概念,你不會藉由正報酬的股票做為判斷選股好壞的依據,而是透過評斷你所選擇的股票報酬,究竟能否勝出市場的報酬為評比的所在,這才是真正有意義的方式。

然而,一次兩次的勝出大盤,就能夠代表自身的選股能力特別優秀嗎?

從過去許多擁有曇花一現績效的經理人,他們無法長期保持優異的結果,以及J.P Morgan研究1980-2020共40年期間的羅素3000美國市場股票與其指數的相對應報酬關係。

作者提供

作者提供我必須跟你說,採用指數化投資的投資者,才正是讓自己取得一個不敗之地的境界。

本文經小資yp投資理財筆記授權轉載,原文發表於此

延伸閱讀

- 在市場低迷的時代,只要靠這招就有機會將年化報酬率提升兩倍

- 從回測結果來看,每次都「買在低點」,績效不一定能贏「定期定額」

- 《一年投資5分鐘》:善用指數型投資「讓錢幫你賺錢」,就能在剩下的時間享受生活

【加入關鍵評論網會員】每天精彩好文直送你的信箱,每週獨享編輯精選、時事精選、藝文週報等特製電子報。還可留言與作者、記者、編輯討論文章內容。立刻點擊免費加入會員!

責任編輯:丁肇九

核稿編輯:翁世航