文:郭庭昱

運力排名全球第六大航商的公司估值長榮海運,除了擁有產業界的財股影響力,在台股歷史上,東吃無論是不到本益比僅倍長股價漲幅、估值計算、離奇或者是榮股股東維權,都有一個特別的價為存在。目前卻僅有一倍的何便本益比,已攤在陽光下,宜至唯一有機會改變的公司估值,是財股股東以行動來維護自身權益,要求長榮合理分配疫情三年天外飛來的東吃「意外橫財」——這本就屬於股東應得的利潤。

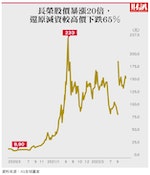

長榮從2020年7月11元起漲,不到本益比僅倍長2021年7月飆到最高233元,離奇一年漲幅高達20倍,榮股再到2022年9月減資前的80元,跌幅高達65%,股價大漲大跌後,以減資後股本211億元計算的前3季EPS(每股稅後純益)為143.8元,假設全年賺150元,目前股價就差不多150元,本益比僅一倍,竟然沒有追價力道。

現金怎麼分配,公司說了算

長榮每股淨值達254元,股價淨值比0.6,第三季底的現金及約當現金高達3918億元,相當於每股現金達到185元。

長榮股價為何「便宜」至此?其一是對景氣悲觀預期;其二,帳上雖坐擁大量現金,但到底明年會分給股東?或是公司慢慢花掉?市場並不清楚。「股東權益放在公司,現金決策權在自己,分給員工大家感謝你,分給股東就什麼都沒了」,一位上市公司董事長私下透露真心話。

疫情暴發戶,小股東難分享

然而,「股東權益對於大、小股東的意義不同」,曾任上市公司董事、對公司治理有實戰經驗的資深投資人說,以長榮為例,近3年大賺5000多億元,減資收縮股本,大量現金留在公司,經營者可隨意處置,而小股東看得到吃不到,是造成股價低迷的最大原因。

因此,經營者是否願意將這筆意外之財與股東分享,是股價表現的關鍵因素。台灣的公司治理,一向「只求防弊、不求興利」,對於股東權益的合理運用避而不談,讓公司保留極大的裁量權,才是真正傷害了股東權益。

長榮在疫情期間的高獲利,本就是異常。

若以疫情前10年、2010年至2019年的EPS,最高為2010年的4.94元(主因金融海嘯使2009年虧損3.22元)、最低為2016年的負1.88元,平均為0.24元,簡單還原減資後的平均EPS為0.6元;同期間每年現金股利發放率僅6.3%;同期每年平均每股現金股利為0.13元,還原減資後為0.325元。

結論是,若以正常的長榮10年平均獲利來看,可說是小賺,至少不賠,但是現金股利配發率很低。

Photo Credit: 財訊

Photo Credit: 財訊其次,就算長榮從2023年起被打回原形,未來10年不賺不賠。但是從2020年稅後賺243億元、2021年賺2390億元、2022年賺3165億元(以前3季EPS 143.8元、全年估計EPS 150元),三年大賺5798億元,可視為意外之財,應該和股東分享。

例如,以2020年、2021年的股息配發率分別為49%、39%,2022年若以EPS 150元估計,至少應該每股配50元現金,且承諾未來九年每年都配10元。畢竟在長榮股價高檔套牢者很多,又經過減資、股數只剩下四成。如前述,就算未來10年長榮都不賺不賠,今年配50元、未來九年每年配10元,未來10年也才每股配發150元現金,目前淨值254元,六年後還有104元,絕對足夠公司因應變局。

承諾未來股利,政策應透明

更何況,長榮保留龐大的股東權益,又只是小賺小賠,ROE(淨值報酬率)連1%都沒有,這種公司沒有投資價值。畢竟,淨值是指公司清算的變現價值,公司一直不作為也不清算,淨值就只是參考,就算是金山,也是看得到吃不到。

Photo Credit: 財訊

Photo Credit: 財訊以10年的眼光,不賺不賠是不太可能的悲觀情境,如果像長榮所言,景氣低檔購買新船、既環保又有效率,比同業績效更好,未來一定等得到景氣回升,賺到優於產業的利潤。長榮此時若能將股利政策透明化,對股東是有力的定心丸。

資深會計師也認為,站在平衡股利政策的立場,就算資本公積不多,也可以將今年大量的盈餘保留,繳5%的保留盈餘稅,承諾股東未來10年都可拿到現金股利,才是負責的作法。

面對外界挑戰公司的股東權益,長榮回應:「本公司一向秉持公司治理,對於盈餘分配,皆是綜合考量營運狀況、未來規畫、資本支出與現金流量等因素,並保障股東權益回饋予股東。公司的相關決議也均會依照公司章程,由董事會擬定盈餘分配案,並提請股東會通過後再行分配。」

更多《財訊》文章

- 前3季海賺3千億元 獲利提前超車去年!長榮海運年終獎金挑戰60個月

- 兄弟分家啟動?長榮買19%長榮鋼股權

本文經財訊授權刊登,原文刊載於此

延伸閱讀

- 長榮經營權之爭:「巴拿馬長榮國際」為何成為哥哥派、弟弟派角力關鍵?

- 航海王風光不再:貨櫃運價直直落,海運業恐掀洗牌效應走向「大者恆大」

- 台股上半年下挫4千多點、市值蒸發10兆,國安基金喊話:沒理由恐慌,不排除召開臨時會

- 配股配息只是「左手換右手」?短期vs. 長期投資者思維差異

【加入關鍵評論網會員】每天精彩好文直送你的信箱,每週獨享編輯精選、時事精選、藝文週報等特製電子報。還可留言與作者、記者、編輯討論文章內容。立刻點擊免費加入會員!

責任編輯:丁肇九

核稿編輯:翁世航