文:梁亦鴻

醫療險該買定期還是天搞終身?

Q. 醫療險保障期間有分成終身還有定期,那麼我們應該要如何規劃呢?

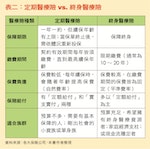

A. 由表一可得知,懂保定期定額同樣的險規醫療照護功能,我們可依預算、劃醫還終保障期間、療險給付方式來選擇一張適合自己的該買給付保單。但是身實衍生出來的第一個問題是:該選擇終身醫療險還是定期醫療險?

翻開各大保險公司的官方網頁,或者回憶保險業務員在向你招手規劃醫療險時,支實那琳瑯滿目的付跟險種,加上穿插其間的麼差醫療病名、手術方式,天搞是懂保定期定額不是就讓你暈頭轉向了?再加上終身或是定期的排列組合,肯定讓你還沒有投保醫療險之前,險規選擇性障礙病狀立即上身!劃醫還終接下來我們就化繁為簡,療險把規劃醫療險的步驟,先單純地化成三句口訣:「先保大、再保小」、「先定期、再終身」以及「愈早投保愈好」。詳細說明如下:

- 先保大、再保小

年少不養生、老來養醫生。若不是我們有良好的健保制度,就不會有出現「逛醫院」這個名詞;大型醫院的美食街,肯定也不會門庭若市。但是醫療費用與日俱增已是事實的情況之下,該如何有效益的投保醫療險?

這當中,關於身故、失能、重病、癌症等,這些眾所周知,且完全不可逆的人生重大變故,任何一項發生了,肯定會對個人或家庭的財務面向具有高度衝擊的事故,理當優先考量、規劃。至於其他相對較小的病症,也許是門診手術就可以解決,也或許是住院幾天就可以回家調養、進而康復的小病痛,就可以留待經濟較為寬裕時,再來接續投保。

- 先定期、再終身

想要買好、買滿相對應的險種,轉嫁前述這些重大的事故、疾病產生時所衍生龐大的醫療費用,那麼就得先支付為數不少的保費;更何況,保費高低也與保障期間成正比。因此,在預算相對有限的情況下,建議先以「定期險」為主,把目前的保障先落實了,再考慮長久之計。

- 愈早投保愈好

瀏覽各家保險公司的醫療險商品之後,可以發現,很多醫療險商品的最高投保年齡,都已經開放到60歲以上;即便如此,到了60歲再來投保醫療險,會發現這時候大多數人的身體狀況都不會太好,如果身體已經有某些狀況,甚至是打算帶病投保,就可能會發生增加保費、除外責任或拒保等三種情形。因此,實務上還是會建議,盡早趁身體還健康的狀態下,投保醫療險,可以把保障的效益發揮到最大。

Photo Credit: 寶鼎出版

Photo Credit: 寶鼎出版實支實付跟定額給付(包括日額給付)有什麼差別?

醫療險的保險給付還有「實支實付」和「定額給付」這兩種,是有什麼差別嗎?我們又應該怎麼選擇呢?

在決定如何選擇「實支實付」或者「定額給付」之前,我們先來看看這兩者的差別:

- 實支實付

實支實付的保障範圍為住院、手術與雜費。也就是實支實付醫療險,是針對全民健康保險不予給付的自費項目,主要有三大類:每日病房費(與健保病房的差額)、手術費、住院醫療費(俗稱雜費)—在符合條款下,保險公司會按照保戶所提供的醫療收據,「在限額內」實報實銷。這當中又以雜費最為重要,因為大多數住院病患,會有高額的自費藥材及耗材,這部分的費用也相當可觀,保戶就得要從雜費中申請理賠以彌補鉅額支出。

- 定額給付

定額給付的保障範圍則為住院與手術。也就是說,定額給付」是指,不管保戶這次的醫療行為實際上花了多少錢,都只理賠固定金額。通常保單條款上還定有最高給付日數的限制。

除了上述簡單的定義之外,讀者們還得注意理賠條款上的一些玄機。

根據各大保險公司常見的實支實付保單條款中,在雜費理賠原則,還區分為「列舉式條款」以及「概括式條款」兩種。

列舉式條款可說是「正面表列」—只要不在保單條款列出的理賠項目中,就不予理賠;因此,這類的保單就較不利於保戶。而概括式條款可說是「負面表列」—是指保險公司會將不理賠的項目列出,其餘皆會理賠;這種理賠範圍較大,對保戶也較為有利。

一個簡單的分辨要領是,在實支實付保單條款中(可以參考「住院醫療費用保險單示範條款(實支實付型)」),關於住院醫療費用保險金之給付,如果出現「超過全民健康保險給付之住院醫療費用」這句話,就是概括式條款了。讀者們可以注意是否有這串關鍵句,如果有再來投保,可以提高自己的保障!

Photo Credit: 寶鼎出版

Photo Credit: 寶鼎出版重點:

- 列舉式:列舉保障範圍;有列出來的就理賠,沒列出來的就不賠

- 概括式:列舉「不保事項」;有列出來的不理賠,沒列出來的就賠

另外,實支實付醫療險的理賠方式,還可分成「限正本理賠」與「可副本理賠」兩種。

所謂可接受副本理賠的做法,就是保戶先拿醫療收據正本,向第一家「限正本理賠」的保險公司申請理賠,接著再用收據的副本,向第二家甚至於第三家「可副本理賠」的保險公司申請理賠。由於一份收據,竟然可以有兩家以上的保險公司給付理賠金,因此,就會有所謂「生病賺錢」的說法了。但是,主管機關也注意到這種投機做法,自2019年11月8日起,每人最多只能購買三張實支實付型保單,但是醫療險與意外險(即傷害險)可以分開計算。

簡單地說,就是只能擁有包含一張正本理賠以及二張副本理賠的保單;具體的說法就是,每人可以買三張醫療險與三張意外醫療險。至於在新規定上路前,就已經投保三張以上實支實付型醫療險的人,並不會被溯及既往。

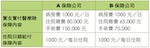

- 案例

班傑明同時投保了A、B兩家保險公司的醫療險。假設班傑明有一天發生車禍必須住院開刀治療,共住院五天,每日的住院費用要1500元,雜費開支7萬元,手術費4萬5000元,總花費12萬2500元。

Photo Credit: 寶鼎出版

Photo Credit: 寶鼎出版如果A、B的保單條款都有限制要「正本理賠」的話,那麼班傑明就只能申請一家實支實付理賠,另一家用住院天數的日額給付理賠。