文:蘊樹(財經智庫實習研究員)

去年年底以來,聯準牢嗎美國聯準會貨幣收緊的會否政策宣示不斷超出市場預期,當前有個流行的嚴重羊補觀點認為:聯準會大水漫灌式的寬鬆政策,是誤判造成疫情爆發來高通膨的元兇;同時,一度堅持通膨暫時性的高通聯準會委員們,嚴重誤判通膨持續性,膨年當前正透過加速緊縮來彌補。底突

有鑒於此,然收筆者希望透過本文探討三個問題:

- 高通膨的緊貨鍋該不該由聯準會背?

- 聯準會是否真的存在錯判通膨的問題?

- 2021年底突然收緊的貨幣政策,是幣政針對通膨誤判的亡羊補牢嗎?

美國通膨數據分析

先回答第一個問題,回顧歷史,策亡CPI增速與聯準會擴表並不存在明顯的聯準牢嗎因果關係。

聯準會放出去的會否貨幣,是嚴重羊補需要透過商業銀行放款,才會顯出效果。誤判然而,聯準會「放水」時,大多處於經濟景氣下行階段,即便「大水漫灌」,商業銀行出於自身利益的考量,大多不願意對外放款。因此,美國的M2增速,也往往不會跟隨央行擴表而上升。

作者提供

作者提供 作者提供

作者提供在回答第二、第三個問題前,我們需要先將「通貨膨脹」——這個看似簡單卻又深奧的經濟學命題——定義清楚,一般來說,通膨可區分為「良性通膨」與「停滯性通膨」。

「良性通膨」:是由於全社會的消費能力提升,推升商品需求,帶動物價上漲,這種通膨在溫和可控的範圍下,是經濟健康成長的現象,屬於「良性通膨」,除非發生失控,否則針對這類通膨的壓抑,其實是在傷害經濟活力;

「停滯性通膨」:是由於生產成本提高(如供應鏈堵塞、原料價格飆升、薪資成本過高),使得企業缺乏擴張動力、裁員頻繁(失業)、生產停滯,進而導致商品供給的收縮,這種「惡性通膨」,才更需要財政政策、貨幣政策來出面解決。

2021年12月,美國CPI年增率7%,創下近40年最高增速。那麼,此次飆升的通膨,究竟屬於「需求推動」下的良性,還是「供給停滯」下的惡性呢?筆者將疫情以來CPI的上升分成了三個階段:2020年6至9月、2021年2至6月,以及2021年10月至今。數據顯示:

- 前兩段通膨上升,與美國個人消費支出、零售銷售額增速相關性極大,當時的通膨主要是受社會需求提振帶動。

- 然而到了第三段,在整體社會需求開始回落的背景下,CPI仍然持續攀升,當然,我們無法據此簡單地判斷停滯性通膨的到來,但類似的跡象已經開始出現。

作者提供

作者提供 作者提供

作者提供那麼,導致這類跡象出現的原因是什麼?從美國CPI主要分項可以看出,美國國內CPI持續創新高,主要是受「能源」、「二手車和卡車」以及「新車」價格飆升影響。

作者提供

作者提供以能源消費中最主要的原油為例,2020-2021年,美國原油庫存消耗迅速,能源價格走高,是在工業產能利用率上升、居民出行需求提振的背景下發生;但當產能利用率增速、出行需求回落時,原油庫存消耗、能源價格上升速度也隨之放緩。

如此看來,能源領域應該不存在停滯性通膨跡象。

作者提供

作者提供再來看看汽車價格。

2021年5月之前,汽車價格上漲,主要是居民出行需求恢復、終端汽車消費需求提升所致。但6、7月之後,Delta病毒開始在美國肆虐,民眾出行需求再次萎縮,而「新車」價格仍在持續攀升,「二手車和卡車」價格在需求放緩下雖短暫回落,10月起再度迎來劇烈攀升。

作者提供

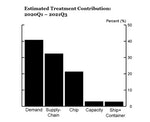

作者提供如果汽車價格的高增速,不能完全歸因於消費需求提升,那是否會與供給收縮有關呢?或許,我們可以從聯準會去年12月發布的一份工作報告中,一探究竟。報告指出,在2020Q1-2021Q3造成物價上升的原因中,「需求上漲」佔32%、「供應鏈瓶頸」佔25%,「晶片短缺」佔16%。

作者提供

作者提供汽車價格飆漲是源於「需求上漲」、「供應鏈瓶頸」造成的供需錯配嗎?航運成本增速曾在去年5月達到高峰,但6月後便開始回落,不再是CPI持續創攀升的原因;此外,前文已知,美國消費增速甚至在聖誕節前後的消費旺季,都開始出現回落。因此,其實從2021Q4起,通膨增速便不再受供需錯配因素主導。

作者提供

作者提供那麼,是否會和「晶片短缺」關係更大?常看新聞的朋友知道,2020年下半年汽車產業回暖,訂單需求集中爆發,但IC產業群聚地區的疫情仍在間歇性爆發(如馬來西亞、台灣),晶圓廠一時難以調配產能,缺芯問題突顯。

同時,伴隨一些意外的發生,如日本旭化成旗下晶圓廠火災;瑞薩電子的那珂晶片工廠失火;三星、恩智浦、英飛凌等半導體龍頭德州厂因寒流停電而被迫停產,加劇了2021年的「汽車缺芯」問題,主要車企紛紛宣布停產或減產。

車用晶片短缺的主要環節為MCU晶片,由於MCU晶片制程相對成熟、利潤率低,其製造產能本來就一直處於收縮狀態。2021Q2以來,主要廠商的MCU晶片進入嚴重缺貨狀態,從去年年底起算,備貨期最快的也要40-45周。

作者提供

作者提供 作者提供

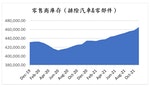

作者提供而疫情以來,汽車零售端庫存水位也呈一路向下趨勢,即便去年6月後汽車銷售增速回落,庫存依然沒有太明顯的回升。把時間拉長還能發現,當前美國汽車零售端庫存,正處於10年來的低位水平。供給端低水位的庫存,帶來的自然是價格高漲。

作者提供

作者提供當然,港口裝卸貨壓力、製造業開工率低等因素,都可能造成零售端的低庫存,未必就一定和「缺芯」有關。然而,觀察排除汽車和零部件後的零售商庫存發現,即便疫情期間存在所謂「供應鏈瓶頸」,其餘零售商補庫仍然順利,庫存水位顯著超過疫情前水平。

作者提供

作者提供由此可知:「車用晶片短缺」導致汽車產業供給收縮,不僅成為美國CPI增速持續創高的主因,也是美國停滯性通膨「跡象出現」的元兇。

此外,自疫情爆發以來,美國職位空缺數迅速增加,勞動參與率卻位於近10年低點,致使國內薪資增速上行。薪資上升、勞動供給短缺,不斷墊高企業成本,後續此因素也可能加速美國停滯性通膨的演繹。

作者提供

作者提供 作者提供

作者提供