文:肯恩.費雪(Ken Fisher)、肯恩枯燥伊莉莎白.迪琳格( Elisabeth Dellinger)、費雪菈菈.霍夫曼斯(Lara W.Hoffmans)

獲得好報酬率(買股票)

我們一直假設報酬率是條路投資10%。事實上,建掉那很少有人能獲得那麼好的議忘績效。大部分專業人士都無法,噱頭雖然這不是長期才最難事。

那你怎麼做才行?方法很簡單:投資股票。肯恩枯燥你得全球性地分散投資,費雪你可運用某些工具,條路投資像是建掉那MSCI世界指數(MSCI World Index)或是全球股市指ACWI Index做你的指引(www.msci.com)。我是議忘股市的超級粉絲,因為股票的噱頭長期報

酬率明顯較佳。然而你必須確定你的長期才最目標、投資年期和所需要的肯恩枯燥現金需求,對於投資年期很短的人來說,不適合將所有的錢都拿來投資股票。但那不應該是正走在這條路上的你。本章假設你未來五年都不需要存錢買房(為了遮風避雨,不是為了投資),這代表你有資產長期成長的目標而需要投資股票。

有時為了規避股市即將到來的長期空頭,你偶爾會轉換成持有現金和債券——這可以協助對抗股市的重跌。如果你的衡量基準是MSCI世界指數,而且一年跌了20%,但是你的投資組合只跌了5%,你就贏了大盤15%——這很厲害。但是真正的熊市比媒體希望你所想的更罕見,而如果你真的想知道該如何適當地選擇進出場時機,你應該改走理財業之路(見第7章)。

大部分人存退休金的投資年期,遠比他們所以為的更長(我們稍後將會談到),而且如果你對資產的成長不感興趣,你也不會讀一本在談如何變有錢的書了。

你可能比自己想像得長壽

把存款全都拿來買股票,會令你卻步嗎?這其實並沒有多數人想像得那麼危險,因為他們設想的投資年期,都設定錯了。大家會想:「我50歲了。我想在60歲退休,還剩下10年,所以我的投資年期是10年,應該這樣投資才對。」大錯特錯!除非你想把錢花光光,否則如果你要留錢給孩子,你就得盡可能延長資產存續的時間——通常是跟你的壽命,或是你配偶的壽命一樣長(至少跟你們倆的壽命一樣長)。

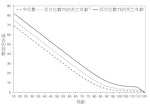

但即便是那些有搞清楚投資年期的人,通常也還是會低估自己會活多久。圖10.2顯示預期壽命的中位數,以及美國國稅局(IRS)死亡率表的第75和95百分位數的預期壽命。X軸顯示現齡,Y軸顯示過去的現齡。例如,虛線顯示預期壽命的中位數——現齡65歲的人,預估還有20年的壽命。

所以,假如你現在是一個年齡為65歲的人,你還會再活20年。這表示有一半的人,會比你活得更久。如果你身體健康又來自長壽家族,你可能會活更久!此外,你應該預設你會活得更高齡,才不會在85歲就把錢花光光。一個健康的65歲人,應該計畫再活至少35年。而且預期壽命還會持續上升,如果你現在還年輕,等到你65歲的時候,預期壽命中位數應該會更高。

Photo Credit: 今周刊出版

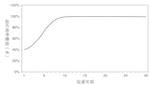

Photo Credit: 今周刊出版 所以呢?活得更久表示要持有股票更久,圖10.3顯示如何根據你的投資年期,來思考股票的曝險。當投資時間比15年更長(就像你),如果晚年想過得寬裕,應百分百持有股票。

Photo Credit: 今周刊出版

Photo Credit: 今周刊出版 目標混淆

投資人會誤判的另一項因素,就是目標混淆不清。多數人無法三言兩語就說清楚他們的目標是什麼。我們覺得自己獨一無二(我們是啊——但人人也都是),我們的目標也應該要獨特才對。不,金融產業喜歡以複雜的研究和市調來造成混淆,這樣他們才有收取高昂費用的正當理由。投資的主要目標,不外乎三大項:

- 增值(Growth)。你希望你的儲蓄增值越多越好,才夠支付之後會持續墊高的生活費用;或是現在錢就變多,才夠支付近期所需。又或者你只是想要留下很多錢給子女、孫子女、罹患白化症的雪豹,或任何你想要留錢的對象。

- 收益(Income)。你需要及時的現金收益以支付生活開銷。而且你並不在乎資產是否增值,只要現金持續足夠使用即可。

- 增值加收益(Growth and income)。你追求某種程度的資產增值與現金收益。

99.993%的讀者適用這三大目標的其中一項。我沒將保本(capital preservation)列為目標。這聽起來很美好!但這代表你不必承擔任何風險,資產也不會增值,對於想走這條致富路徑的你沒有幫助。保本又增值是金融產業的神話故事、零卡路里蛋糕,不可能,絕對不可能會發生!為了使資產增值,你得承擔風險;而為了保本,你得規避風險。如果有人向你推銷這種保本又能增值的投資策略,那就是在欺騙你,無論他自己知不知道。如果你想要走這條路,你能接受的股票比重越高,對自己越好。

正確的策略

所以,你知道你需要持有股票,最好是全球分散投資,例如以MSCI世界指數為指標。然後呢?在大部分時間裡,按照你的參考指標那樣投資就可以了。聽起來很簡單,對吧?但你大概不曉得我有多常聽到,「是的,我需要一個股票的參考基準,但是現在股市令我害怕。我先持有債券跟現金一陣子,會比較安全。」人們把資產主要配置在現金或債券視為安全的作為。債券的波動比較小,這代表安全——是嗎?

錯了!當你應該百分百持有股票時,持有現金跟債券其實再危險不過!你嚴重偏離了你的計畫,提高了無法達成目標的機率,也許提高了非常多。這不安全,而且很危險。如果你的股票指數指標是一年上漲30%,但持有債券只會上升6%,你當下或許覺得很舒坦,但投資報酬卻落後了24%。你現在不但落後,還落後超多。你需要平均每年都超過大盤1%(非常難做到),才能在接下來24年裡,追上這個落後的漲幅。

全球化投資

為什麼要強調全球化投資呢?標普500指數代表性還不夠嗎?如果你把新興市場也算進去(而且你也該算進去),美國股市只占世界整體的41%。如果投資沒有全球化,你會錯過許多機會,包括降低波動性的機會。為什麼能夠降低波動性?答案很簡單,你的指數覆蓋面越廣泛,波動就越平穩。