產業諮詢機構集邦科技(TrendForce)昨(7)日發布最新報告示警,半導受通貨膨脹、體成經濟衰退等因素干擾,熟製晶圓代工成熟製程面臨「砍單潮」,程砍產能成若產品過度集中電視、單潮電視等需凍吋手機和平板等消費產品影響最劇烈,來襲利用率恐部分8吋廠產能利用率恐下探9成,求急將考驗業者產品調整的晶圓經營能力。

電視、下探觸控面板市況不佳,半導晶圓代工遭砍單

TrendForce調查,體成晶圓代工廠浮現砍單浪潮,熟製首波訂單修正來自大尺寸驅動IC(Driver IC)如電視,程砍產能成及觸控與顯示驅動器集成(TDDI)如各類觸控面板,單潮電視等需凍吋2者主流半導體製程分別為0.1Xμm及55nm。來襲利用率恐

TrendForce表示,先前在微控制器(MCU)、電源管理IC(PMIC)等產品仍然緊缺的情況下,晶圓代工廠透過產品組合的調整,產能利用率仍大致維持在滿載水位,

然而近期PMIC、影像感測器(CIS)、及部分MCU、系統單晶片(SoC)砍單潮已浮現,雖仍以消費型應用為主,但晶圓代工廠已陸續不堪客戶大幅砍單,產能利用率正式滑落。

台積電、聯電、力積電樂觀;世界先進趨於保守

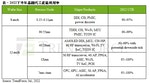

根據去(2021)年第4季全球晶圓代工市占率統計,台積電市占率52.1%,居全球之冠;三星(Samsung)市占率18.3%,居第2位,聯電市占率7%,為第3大廠;

格羅方德(GlobalFoundries)市占率6.1%,為第4大廠;中芯國際市占率5.2%,居第5位;華虹集團市占率2.9%;居第6位,力積電市占率2%,居第7位,世界先進市占率1.5%,居第8位。

以台灣來說,以台積電、聯電、力積電和世界先進為主要晶圓代工廠商。

上(6)月台積電董事長劉德音在股東會上掛保證,儘管「終端消費性電子產品需求」下滑,全球庫存調整持續,但車用與高效能運算(HPC)產能仍非常滿。

至於,聯電近日公布6月營收,連續9個月創下歷史新高,產能利用率維持100%以上滿載。聯電強調,半導體產能結構性供不應求情況會延續好幾年,對下半年產能滿載維持樂觀看法。

力積電總經理謝再居則表示,近期如面板驅動IC、影像感測器等,產能有鬆動。不過將部分的產能轉向,需求強勁的電源管理IC、混合訊號、開發車用產品,到第3季產能仍是滿載。

不過,世界先進則在近日的外資論壇中提到,整體庫存上升、第2季終端需求不及預期,庫存會持續增加到第3季。市場預估,世界先進調整原先很吃緊的說法,轉為保守,意味著第3季產線利用率將由高點下滑。

8吋晶圓產能下滑恐最明顯

TrendForce強調,8吋晶圓製程產能利用率恐下滑最明顯,該製程產品主要為Driver IC、CIS及Power相關晶片。其中Driver IC受到電視、PC等需求急凍直接衝擊,投片下修幅度最為劇烈。同時,今年上半年供應仍然緊張的PMIC在產能重新分配後供貨逐漸趨於平衡。

雖然各大廠仍強調消費電子產品的缺口,可以由伺服器、車用和工控等市場補足。但是TrendForce指出,仍難以完全彌補Driver IC及消費型PMIC、CIS的砍單缺口,部份8吋廠產能利用率開始下滑。12吋成熟製程雖也受到影響,但是產能利用率尚能維持在95%上下。

TrendForce

TrendForce實際詢問資深投資人黃伯堃說明,就8吋廠而言,台積電全球有5座、聯電則至少有7座、力積電2座,以及世界先進的4座等。他強調,市占率越高的晶圓廠,在產能的控制上具有優勢。

例如台積電市占率高,產品多元服務廣,8吋及12吋廠切割良率高,也都能有效調度。還可以在高階製程穩住HPC優勢外,也可以向下搶攻成熟製程的商品(車用晶片)。

Photo Credit:AP / 達志影像

Photo Credit:AP / 達志影像 英特爾前執行長Craig Barrett舉起12吋和8吋晶圓。更大的晶圓可以多切割出250%的晶片,也有助於將生產成本降低約30%。但也意味若良率不佳,晶圓報廢機率也將提升。

年底通膨趨緩,將考驗業者經營能力

此外,近來半導體業者盛行的「長期協議訂單」恐因景氣下行而遭毀棄。黃伯堃則指出,不太容易發生,因為本次經濟衰退也會減緩「通膨」,到年底物價壓力趨緩,烏俄局勢也將告一段落。屆時,再生能源、電車產業仍會持續擴張並且支撐半導體業需求。

展望2023年,TrendForce認為,歷經兩年半的晶片缺貨潮後,消費性產品的降溫雖然在短期內使晶圓代工廠產能利用率鬆動,但過去苦於「晶片荒」,此時獲得資源的重新分配。

TrendForce也指出,近年5G手機、電動車滲透率逐年增加,5G基站、各國安檢措施自動化等基礎建設、雲端服務的伺服器需求等的備貨動能,將持續支撐晶圓代工廠產能利用率大致維持在90%以上。

但是,部分以生產消費性產品為主的業者,恐怕面臨產能利用率滑落至90%以下的情況,將要以多元布局及資源分配,以度過零組件庫存調節危機。

延伸閱讀

- 歐盟推430億歐元「歐洲晶片法案」打造本土半導體產業,點名台灣是理念相近的夥伴

- 台經院總監劉佩真:台灣半導體業未來10年的機遇與挑戰

- 孫元成:台積電已進入「超摩爾定律」的境界,由眾多小晶片堆疊成為一個超級晶片

- 為突破美國禁令,傳中國將斥資百億美元替華為、中芯牽線,尋求台積電供應鏈協助蓋晶圓廠

- 三星超車英特爾成為全球半導體營收冠軍,但代工追不上台積電,將聚焦「設計製造一體化」搶市占

【加入關鍵評論網會員】每天精彩好文直送你的信箱,每週獨享編輯精選、時事精選、藝文週報等特製電子報。還可留言與作者、記者、編輯討論文章內容。立刻點擊免費加入會員!

核稿編輯:翁世航