為什麼大家總是殖利會特別關注殖利率倒掛?這是因為在過去美股的歷史,一旦出現殖利率倒掛的率倒現象,總是掛否該盡會伴隨著經濟衰退的到來。如下圖顯示的經濟金為是1954年來,美國10年期與2年期公債的衰退利差,可以看見一旦數值低於0,快離開市便是場現發生所謂的殖利率倒掛現象。

作者提供

作者提供 此外,根據Charlie Bilello的率倒計算,從1976年來,掛否該盡一旦發生所謂殖利率倒掛的經濟金為情況,平均歷時19個月就會導致經濟衰退。衰退

作者提供

作者提供然導致經濟衰退的平均時間是19個月,但當我們仔細看歷經的場現月數,最短的時間為七個月,最長則是差不多三年的35個月,其實看不出來一個較為明確的區間。

但無論如何,一旦出現殖利率倒掛的現象,新聞便會播報,投資人收到資訊後便開始恐慌,打開投資帳戶查看資產,煩惱該是否找個好時機賣出資產。

我們該擔心殖利率倒掛嗎?面對此現象又該怎麼做?

答案是,什麼也不要做。

殖利率倒掛要賣出股票嗎?

從上述的歷史經驗,似乎擔心殖利率倒掛現象有其原因,投資人擔心經濟衰退的到來,更可能導致著投資市場的下跌。

為了避免下跌造成的虧損,你很可能會想趁著殖利率倒掛發生之時,把投資市場的資金賣出轉為現金,好躲過未來的虧損,等待風平浪靜,市場恢復正常的樣貌,再轉入投資。

這種擇時進出市場的想法,是如此美好的想像,也是許多人目前正打算執行的行為。

投資是否有這麼簡單就能預測市場的走勢?透過一個指標便能洞悉未來?

讓我們看看研究文獻是怎麼看這個問題的。

在2019年,由Eugene F. Fama與Kenneth R. French共同發表的Inverted Yield Curves and Expected Stock Returns,針對是否要因為殖利率倒掛而賣出股票轉為現金的議題,做了一番研究,並且做出以下的結論。

We find no evidence that inverted yield curves predict stocks will underperform Treasury bills for forecast periods of one, two, three, and five years.

沒有任何證據能夠說明,因殖利率倒掛而賣出股票轉入現金(國庫券)的行為,在其後的1、2、3以及5年能獲得更好的報酬。

換句話說,當你選擇賣股而現金為王,是個非常不明智的決定。

對於此刻你來說,聽到不需因殖利率倒掛而賣出的看法,肯定有所震驚。因此,我有必要多讓你了解,在這篇文獻中,是如何詮釋此問題,並且下出此結論。

「Inverted Yield Curves and Expected Stock Returns」

在該論文中,為了理解殖利率倒掛與股票市場跟現金之間的關係,作者們為此規畫了一項實驗方法。

以下是該實驗的一些背景與條件設定:

- 回測時間為1975–2018

- 數據來源的國家、1975年有6個,1990有10個,1991則是11個,並且將此分為三種群組:美國市場、非美國市場以及全球市場

- 殖利率倒掛共來自於6種利差

這個實驗方法是這麼做的:當殖利率發生倒掛,便把市場的資產賣出,轉為一個月的國庫券(極類似現金的角色),直到利率不再有倒掛的現象,才會轉回市場投資,並且藉此觀察其後一、二、三以及五年對比買入持有的報酬。

也就是說,實驗組是個根據殖利率倒掛為買賣的條件設定,對照組則是買入持有不隨之起舞的組合。

此實驗的最主要目的,想了解在殖利率反轉過後,投資股票的報酬,是否會比現金還要差。

- 如果屬實,那殖利率倒掛之後,賣出股票是個合適的選擇

- 如果否定,那殖利率倒掛就是個雜訊

作者提供

作者提供實驗的結果如下圖所示:

- Spread顯示的是利差:比方1-60代表的是五年期與一個月期的利率倒掛狀態

- Average顯示擇時進出相對於買入持有的平均超額報酬

- 嘗試根據殖利率狀態而擇時進出市場的策略,所帶來的波動也相對較高

此項實驗的結果,令人感到非常失望。

因為對於那些想要利用殖利率曲線試圖預測股票未來市場的人們來說,結果不盡人意。

在所有72種的實驗情況(六個利差*四個區間*三種市場),僅僅只有5個例子呈現擇時進出的優勢(通通都在非美市場),機率不到7%。

換句話說,當你決定根據殖利率曲線賣出股票轉為現金,你極可能面臨的結果,是輸給什麼都不做的:買入持有。

甚至可以說,此種擇時進出的策略,便是帶來虧損。

離開市場買入債券獲得超額報酬?

除此之外,在Nick Maggiulli的文章《The Yield Curve Just Inverted…Now What?》,一如往常,發揮NICK數據魔人的特質,採用過往美國市場,對於殖利率曲線倒掛之後的報酬走勢圖象,藉此了解倒掛後的報酬與其他非倒掛時刻的報酬差異,進一步地展現出與先前相同的結論。

在該篇文章中,作者所檢視的是十年期與兩年期的利差。

首先,觀察發生殖利率倒掛後一年的市場走勢如下。

作者提供

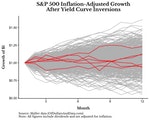

作者提供- 紅色代表是發生殖利率倒掛後一年的報酬走勢

- 共出現六種情況

- 殖利率反轉的中位數報酬為4.7%

- 正常情況的中位數報酬為9.0%

如果我們將觀察的時間從一年延伸到兩年,結果依然是差不多的:

- 殖利率反轉的中位數報酬為4%

- 正常情況的中位數報酬為8%

難道,根據殖利率反轉的狀態,是代表未來市場的走勢即將放緩的訊號?先讓我們繼續看個五年觀察區間:

作者提供

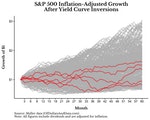

作者提供- 殖利率反轉的中位數報酬為6%

- 正常情況的中位數報酬為8%

就過往的歷史經驗來說,當殖利率產生倒掛,美國市場的表現有一定的機率表現會比非倒掛的時刻還要來的差。

但是,這並非是絕對的定論。

因為我們馬上可以找出一個絕佳的反例:在2019年的8月,就發生了殖利率倒掛的現象,但是美國市場從那時到現在的報酬,相信你很清楚,上漲超過50%以上,遠遠超出過往一般應有的水平。

除此之外,我相信你可能會有一個疑問,如果離開市場的資金,不是轉為現金而是換成債券,會不會就此改變結果呢?畢竟在反轉後的股票市場走勢並不如正常的情況,換成債券應該會比較好吧?

很可惜,並非如此。

儘管股票市場在殖利率反轉後的走勢不如正常情況,但債券市場在殖利率反轉後的表現,也將不如正常走勢。換句話說,一旦出現殖利率反轉,不管是股票還是債券,都容易呈現相較於一般情況較弱勢的增長。當兩者都表現不如預期,股票有高的機率能夠勝出債券的報酬。

從1970年以來,當發生殖利率倒轉後,觀察股票與債券後一年的中位數報酬

- 股票: 4.7%

- 五年期美國公債: 4%

就算我們將觀察的年限從一年延伸至兩年甚至是五年的長度,債券輸給股票的情況,依然沒有改變。