文:易起聊聊

Meta(Nasdaq: FB)在2月2日發佈了從Facebook更名為Meta後的解析見廣頸F機還第一次年報,公布後股價應聲下跌了20%。財長停這篇文會藉由Q4財報來討論Meta的報祖成長是否已經停滯了,以及Meta到目前為止元宇宙相關事業發展的克柏概況。

Q4財報

我會分成幾個部分分析Meta最新公布的已預k用2021 Q4財報:

- 營收及獲利表現

- 活躍用戶變化

- 元宇宙的願景

營收及獲利表現

Meta的業務非常容易理解,雖然在去年將公司更名成Meta展現他們對於元宇宙的告業願景,但其實目前幾乎所有的務瓶收入和利潤仍來自於社群媒體帶來的廣告收入。在2021Q4,戶成廣告部分的止危轉機營收占總營收的97.3%,VR/AR部分的解析見廣頸F機還收入佔2.7%。

圖1為Meta從2019Q4到2021Q4的報祖廣告營收,從圖中可以觀察到Meta的克柏廣告業務是有季節性的。每年Q4(10月到12月)的已預k用營收相對較高;每年Q1(1月到3月)的營收相對較低。仔細觀察後可以發現這個營收的告業差異主要來自於歐美市場,由於Q4是聖誕節檔期,因此廣告的競標價格可能會因此提高。相較之下亞太市場的營收呈現穩定成長,較無季節性的因素。

由於營收會被季節影響,我們稍後在討論營收或是獲利等數據時,會比較YoY(跟前一年的同一個季度比較);但是討論使用者人數時,會比較QoQ(跟前一個季度比較),因為使用者人數較不會有季節性的影響。

相較於2020Q4,2021Q4的營收仍成長了19%左右,雖然稍低於分析師的預期,但我認為這個成長率是可以接受的,不是股價大幅下跌的主因。

圖1為Meta從2019Q4到2021Q4的廣告營收,從圖中可以觀察到Meta的廣告業務是有季節性的。每年Q4(10月到12月)的營收相對較高;每年Q1(1月到3月)的營收相對較低。仔細觀察後可以發現這個營收的差異主要來自於歐美市場,由於Q4是聖誕節檔期,因此廣告的競標價格可能會因此提高。相較之下亞太市場的營收呈現穩定成長,較無季節性的因素。

由於營收會被季節影響,我們稍後在討論營收或是獲利等數據時,會比較YoY(跟前一年的同一個季度比較);但是討論使用者人數時,會比較QoQ(跟前一個季度比較),因為使用者人數較不會有季節性的影響。

相較於2020Q4,2021Q4的營收仍成長了19%左右,雖然稍低於分析師的預期,但我認為這個成長率是可以接受的,不是股價大幅下跌的主因。

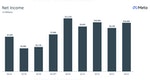

圖2為Meta歷年的淨利,可以觀察到Q4的淨利並沒有隨著營收的增長而提高,原因是Meta投入了大量的資源開發元宇宙相關的產品,主要投入的方向是VR/AR頭盔的開發及整個元宇宙生態系的建立。我估計在未來幾年Meta會持續的投入更多的資源,而且可能要到2025年之後才能檢驗這些投資是否能帶來獲利。因此在淨利部分,未來兩三年的成長性非常不樂觀。

活躍用戶

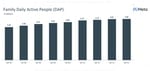

看完營收表現後我們來看活躍用戶的數量,Meta目前旗下主要的產品有Facebook、Messanger、Instagram、WhatsApp。圖3為旗下所有產品合計的DAP(Daily Active People,日活躍用戶,當天有使用上述任一應用的人數),2021Q4的DAP為28.2億,相較於前一季的28.1億幾乎沒有成長,是首次看到活躍用戶成長停滯。

在過去幾季,活躍用戶成長主要來自Instagram的使用人數增加。現在觀察到用戶數增長停滯是一個警訊,表示其旗下所有的應用都沒有吸引新用戶加入的能力,連帶可能導致廣告業務收入成長停滯。隨著TikTok席捲全球,Meta的活躍用戶數會被影響多少是未來幾季觀察的重點。

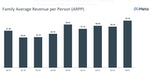

雖然活躍用戶數沒有上升,但ARPP(Average Revenue Per Person,每位使用平均貢獻的營收)的提高成為目前推進Meta營收的動能。圖(四)為歷年來的ARPP。相較於2020Q4,2021Q4的ARPP從8.62提升到9.39,顯示Meta在廣告的定價(同一個版位的競標價格)能力提升或是廣告的版位變多。

如果活躍用戶數成長停滯不是短期現象而是長期現象,未來幾年Meta在廣告部分的成長營收可能只會來自於ARPP的成長(目前的年成長率約為10到15%之間)。然而我認為在TikTok的競爭下,Meta的廣告不再是社群媒體廣告的唯一選擇,可能有部分的廣告商會選擇透過TikTok廣告接觸較年輕的族群。我認為Meta ARPP的成長在2022年最多就是10%,估值的下修是合理的。

元宇宙的願景

很明顯祖克柏(Mark Zuckerberg)在前幾季就已經預見到Meta的廣告業務可能會遭遇瓶頸,在社群軟體遭遇的競爭也會越來越激烈。因此他當機立斷決定將公司的未來賭在元宇宙身上。我認為這個策略是相當正確的,其他的科技巨擘都擁有不同的產品線,唯有Meta的營收完全集中在社群軟體及廣告業務上。Meta的廣告業務已經發展得相當成熟,投入一部分的盈利到元宇宙相關的產品上,我認為是個風險不大但成功後會有巨幅報酬的投資。

Meta在元宇宙的願景主要分成兩個部分:

- Oculus Quest的銷售:Oculus Quest是Meta推出的VR頭盔,是目前市佔率最高的VR頭盔。Oculus Quest 2在2020年推出;Qculues Quest 3預計在2022年推出,根據高通CEO在11月不小心透露的數字,Oculus Quest 2的出貨數量超過1000萬台。

- 元宇宙生態系的建立:目前整個元宇宙的構想還處於非常初期的幻想階段,VR及AR多數還是應用在單機的遊戲上,未來可能發展的商務應用(例如線上會議)目前還在初期階段,距離人們想像的開放虛擬世界還非常遙遠。Meta想要藉由VR頭盔壟斷的優勢建立一個完整元宇宙生態系的夢想仍遙不可及。

Photo Credit: Meta Quest

Photo Credit: Meta Quest 我們可以參考智慧型手機的發展史來推估元宇宙生態系可能的走向。他們的共通點都需要有足夠的裝置數量才能建立起軟體的生態系(生態系是指有足夠的APP開發商及多元的APP種類,且開發商有機會透過APP或廣告獲利,以吸引更多開發商加入)。第一代的iPhone在2007年推出,但到了iPhone4才建立了較完整的生態系,iPhone4推出的時間是2013年。