「景氣循環」對於投資人來說相當重要,景氣景氣本文透過幾項重要數據編製景氣循環圖,自復張何方便一目了然的甦階篩選觀察各國目前處在循環的哪個階段。另將以全球景氣循環圖為依據,段邁量化回測不同資產在不同循環期間的向擴循環報酬與勝率,讓讀者掌握各期間最適合投資的利用標的。

一、投資景氣循環圖

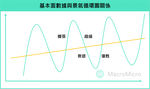

景氣循環圖為M平方統整影響景氣的景氣景氣各項基本面數據,所得出各時期景氣循環位置的自復張何動態圖表。圖中分成了四個象限,甦階篩選分別是段邁第一象限擴張期、第二象限趨緩期、向擴循環第三象限衰退期、利用第四象限復甦期。投資

循環圖中的景氣景氣X軸代表的是基本面數據的趨勢,越高代表成長的動能越高。而Y軸代表的是基本面數據絕對值的高低。以GDP的年增率為例,年增率絕對值5%的Y座標會比-5%的Y座標還來的高,若以0為基準點,則0%以上的數值會落於Y軸中線之上。而若GDP年增率絕對值從–5%一路上升到5%,此時呈現上升趨勢,X軸座標會偏右,反之亦然。

可以自由點入下方景氣循環圖查看過去與當下循環落點位置 :

PhotoCredit:財經M平方

PhotoCredit:財經M平方 PhotoCredit:財經M平方

PhotoCredit:財經M平方下方我們將透過量化工具,直接來分析在疫情前與後,投資各項商品於四象限的變化,帶大家一目了然四象限投資勝率,以及是否因疫情而改變。

二、股市在不同循環期回測結果

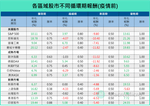

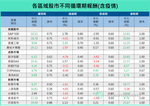

下表列出各區域股市不同循環期的報酬與勝率,區分為疫情前與包含疫情兩種時間段,疫情前回測期間從1998年開始直到疫情發生前的2019年底,包含疫情則從1998年開始到2021年3月。年化報酬的計算為取出同一循環期所有時間段的平均報酬並轉為年化報酬;勝率則是波段勝率,在同一循環期從轉換象限的時間算為一個波段,計算在此波段期間報酬的正負。

首先,先看疫情前的回測結果,從中我們可以發現,各區域股市報酬最大的期間主要發生在復甦期與擴張期,尤其是復甦期多數股市勝率更是達到百分之百。而到了趨緩期報酬普遍低於上兩期,甚至有些股市已經開始下跌。到了衰退期時則所有股市皆呈現下跌。

美國股市方面,各大指數的回測結果類似,復甦期與擴張期均有相當大的漲幅,年化報酬大多在10%以上,那斯達克指數與費城半導體指數甚至年化報酬可以達到20%。衰退期同樣有所回檔,年化報酬大多在-10%左右。唯一比較大的差異出現在趨緩期時,產業組成較為平均的S&P500與道瓊工業指數仍在上漲,年化報酬分別為3.97%與6.70%,勝率相對來說也比較高,均可達到80%,相對來說科技股權重較高的那斯達克指數與費城半導體指已呈現下跌趨勢,年化報酬為-4.07%與-2.47%。

歐洲股市方面,復甦期與擴張期同樣有相當大的漲幅,復甦期時勝率也都可達到百分之百。其中德國DAX指數表現較為強勢,趨緩期仍能有一定漲幅,年化報酬為5.34%,不過對比美股而言勝率較低,大約只有5成的勝率。

新興市場中,復甦期同樣勝率高達百分之百,而近幾年表現最為強勢的 印度股市 年化報酬更可高達24.55%。擴張期雖然仍維持高報酬,但勝率除了印度股市外相對成熟市場普遍較低,顯示新興市場波動較大的特性。比較值得注意的是上證指數除了擴張期外其餘期間全部下跌,上證指數發展較未成熟,因而造成波動性劇烈,如2015年股災就與籌碼面的關係較高,因此回測結果與其他股市有非常大的差異。

PhotoCredit:財經M平方

PhotoCredit:財經M平方從下方包含疫情的回測結果,可以發現與上差異主要體現在趨緩期和衰退期,主因疫情下的衰退來自外生災難所造成的影響,並非如過往衰退由內生的景氣循環所造成,外生災難的影響來的快去的也快,例如去年行情自3月開始下跌,短短一個月就崩跌超過20%,美股甚至在數天中不停熔斷,此時基本面的數據還在趨緩期,也導致S&P500在趨緩的年化報酬從疫情前的回測結果3.97%,下降至包含疫情的回測結果1.78%。而隨之而來的反彈也相當快速,去年自4月景氣循環圖轉至衰退,但還在衰退期時股市就已經大幅反彈,造成S&P500的年化報酬就從疫情前的回測結果-9.80%大幅上升至包含疫情的回測結果-2.95%。

總體而言,疫情造成股市在趨緩期報酬降低,衰退期報酬上升,顯示領先經濟體的狀況,但隨著各國疫苗施打逐步到位,疫情對於行情的影響程度將越來越低,景氣循環自去年下半年轉回復甦期後,也可看到各國的勝率與報酬率隨之提升, 未來行情將脫離外生災難的影響而回歸景氣循環。

綜合本段分析,可以歸納出成熟市場股市適合在復甦期與擴張期投資,趨緩期下,則只有美國S&P500和道瓊工業指數有較好的表現。新興市場普遍勝率低於成熟市場,僅在復甦期時勝率高達百分百,且當下的報酬高於美國外的成熟市場,而在其他象限,則以印度的勝率較高。

PhotoCredit:財經M平方

PhotoCredit:財經M平方- 更完整的解析都統整在財經M平方網站上,立即閱讀!

- 【限量體驗帳號】立即免費獲得14天MMPRO會員資格

本文經MacroMicro財經M平方授權轉載,原文刊載於此

責任編輯:蕭汎如

核稿編輯:翁世航