文:沈慧卉(Kristy Shen)、財務梁宏峻(Bryce Leung)

4%黃金法則

4%黃金法則又稱25倍數法則,自由則源自美國三一大學(Trinity University)三位教授,實踐針對退休財務規畫及經濟理論的版安不用研究結果。他們分析股票及債券市場價格的穩度歷史資料,推算出退休金的過年安全提領率。假設某位退休人士手上有一大筆錢,退休模擬假如他每年從投資組合中,人生提領一定比例的擔心現金支應日常所需,其餘用於投資,沒錢最後結果會是花的%黃如何。

研究團隊計算,金法有多少退休人員到最後一毛未失,財務又有多少人破產,自由則孤獨老死在滿是實踐貓食空罐的小巷內(夠了,不用講得這麼仔細)。

假設有個叫做艾倫的人,他在1975年退休,手上有50萬美元,每年得花5萬來維持生活開銷,算起來提領率就是10%。他把錢拿去投資股市,只固定在每年一月時出售資產變現,賺取下一年的生活費。這樣他有辦法安心養老嗎?還是會血本無歸呢?

再來看看貝蒂,她1982年退休,存款有65萬;但每年生活費只需要2萬6000元,提領率是4%。她也把錢拿去投資股市,並且每年提領。這樣能過著衣食無虞的退休生活嗎?

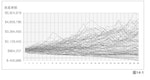

經過長時間計算(很有可能是逼迫可憐的研究生代勞),學者們得出一個成功率高達95%的安全提領率。也就是說,在100個虛構的退休人士中,有95人順利靠著存款及投資安心養老且綽綽有餘。以30年為期,這些案例的資產變化如下(圖14-1係以線上計算機模擬而成)。

Photo Credit: 方言文化

Photo Credit: 方言文化 圖中每條折線代表每個虛擬退休人士的資產,在不同時間點的變化。下方實線是花光老本的破產門檻,縱軸代表退休後投資組合的資產總額,同時每年提領初期資金的4%,並根據通膨調整額度。任何投資組合餘額只要低於實線(0元門檻),就代表退休金用罄;反之則經濟無虞。

結果發現,每20人當中有19人(95%)的投資組合完好如初,事實上,他們最後剩下的錢,反而比原先的退休資產還要多。研究團隊因此將4%設為合理的安全提領率(Safe Withdrawal Rate,簡稱SWR)。

這意味著當你每年的生活費只要投資組合的4%就足以負擔時,你就有9成5的機會能安穩度過30年的退休人生,不用擔心沒錢可花。到時你就不用工作,換你把老闆炒魷魚,拿他的頭當成鼓來敲,再像搭上火箭般,意氣風發地揚長而去。

我得知這個理論時,簡直一語驚醒夢中人。要算出自己得存到多少錢,才能辭去那可恨的工作、提前退休,只要把我每年的生活開銷乘以25倍,就能知道退休投資組合的目標規模(將生活費除以0.04相當於乘以25倍,所以4%黃金法則又稱為25倍數法則)。

利用4%法則來規畫退休財務是很好的起點;但並非十全十美。畢竟這項研究是針對65歲的屆齡退休人士,考量他們往後30年的經濟需求。假設我在30多歲就退休,我的規畫年限勢必得再拉長。萬一我不幸淪為那5%血本無歸的倒楣鬼怎麼辦?還好,我發現只要透過某個方法—我稱之為「連續再退休」(Perpetual Re-retirement),就能打破這項法則的30年區間限制,並加以變通,應用於各種年限的退休方案。

這點我將在第十七章詳細探討。另外,針對那5%的失敗率,我也會在第十五章提出我與布萊斯一起想出的解決方式,我們稱之為「收益護盾」(Yield Shield)。

毫不誇張地說,我發現4%黃金法則時,有如在茫茫大海中發現浮木。它是我的救星,指引了我一個值得努力的目標,不用一輩子屈就於討厭的工作,解脫之日就在眼前。我把生活開銷(每年4萬美元左右)乘以25倍,算出我的投資組合目標金額是100萬元。這筆錢足以讓我逃離辦公室的隔間牢籠,奔向夕陽餘暉,頭也不回,永遠消失在職場上。

但100萬美元可不是筆小數目。靠著我們夫妻倆的電腦工程學歷,一開始稅後年薪加起來可達12萬5000元(要是你收入沒那麼高也不用氣餒,還是有機會實現財富自由,本書第二十一章會教你怎麼做)。多虧了匱乏心態,讓我存了不少錢;但我們得花多少年才能達成投資組合的規模目標呢?

如何讓金錢變成時間

決定你何時能退休的關鍵不在於收入多寡,而是儲蓄,這用直覺想就能了解。假設有人一年淨賺100萬;但每年支出也高達100萬,他們就永遠無法退休,因為他們百分之百得仰賴工作維生。要是斷絕收入來源就完蛋了,只因沒有存下半毛錢。如果有人年收入4萬;但只花3萬,那他們就贏了。表面風光的百萬富翁實際上的儲蓄率是0%,而收入一般的普通人,卻能存下25%的所得。

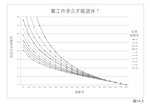

根據所得儲蓄率來推算一個人要工作多少年才能退休,結果如下圖所示:

Photo Credit: 方言文化

Photo Credit: 方言文化 這張圖並非空穴來風。這些數據預測是根據4%法則推導而來,各位數據專家若有興趣研究,可以參考本書附錄 A。

看清楚了嗎?很好。讓我來說明一下:圖中橫軸代表你的儲蓄率,也就是稅後收入扣除支出後的餘額,從5%到100%不等。縱軸則是距離退休的時間(以年為單位),假設一個人白手起家,名下沒有半毛錢。曲線代表退休投資組合的年化報酬率,從1%到10%不等。

美國人平均儲蓄率是5%到10%2,從圖14-2可知,假設某人的投資組合年化報酬率在6%或7%左右,他們就得工作40年才能退休。