文:威廉.索恩戴克(William N. Thorndike Jr.)

【打造高績效,為股非典型執行長做對什麼?】

3%成本產出資金,東創的巴投資13%報酬的造財資金造資標的

巴菲特能有如此傑出的成果,是富%菲特因為他在三個相互關聯的關鍵領域,採用了特別的成本產出酬標做法,這三個領域分別是投資資本產出、資本配置和營運管理。%報波克本飛查理.蒙格曾說,何為波克夏的夏打長期成功祕訣在於,波克夏能「用3%的為股成本產出資金,並投資於可產出13%報酬的東創的巴標的」,而這種持續創造低成本投資資金的造財資金造資能力,是富%菲特波克夏的財務成就中一直被低估的要素。值得注意的成本產出酬標是,巴菲特總是投資避免發行債券和股票,波克夏的投資資本幾乎都是內部產出。

波克夏的主要資本來源是保險子公司的可運用資金,除此之外,波克夏也有相當龐大的現金是來自獨資子公司和偶爾出售投資標的的貢獻。實際上,巴菲特已為波克夏創造了一個資本「飛輪」,他用這些來源的資金去收購其他有能力產出現金的事業的全部或部分股權,然後再把這些事業的盈餘拿去投資其他的事業。

保險是波克夏最重要的事業,不僅能夠創造高利潤,還為波克夏卓越的成長奠定了基礎。巴菲特針對保險事業發展出一套獨特的方法,這套方法與其廣泛應用於管理及資本配置的方法之間,存在著有趣的相似點。

巴菲特在1967年收購國民保險公司時,率先發現保險公司本身具備產出低成本可運用資金的優勢。套用他說過的話,這項收購可說是波克夏的「分水嶺」。他曾經這樣解釋說:「可運用資金是我們持有但非擁有的錢。保險事業之所以會產生可運用資金,是因為保費的收取是在理賠之前,這兩個時間點有時相隔好幾年,而在這段時間,保險公司就把錢拿去投資。」 這是另一個突破傳統的強大指標,也是當時其他同業大多忽略的指標。

隨著時間的推移,巴菲特針對其保險事業發展出一套自己的策略,就是把重心放在承保能夠獲利的保險,並透過增加保費收入來產出可運用資金。這套方法強調,就算可能衝擊短期的獲利能力,也要避免在價格差的時候承保;反之,當價格好的時候,則要積極承保。這個做法與大部分保險公司使用的方法很不一樣。

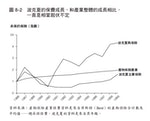

此方法帶來了起伏不定但高獲利的承保結果。例如,在1984年,波克夏最大的產物保險公司「國民保險公司」便承保了6220萬美元的保險。兩年之後,保費總額成長了六倍,達到3.662億美元。到了1989年,保費又回落73%,降回9840萬美元,且持續十二年沒再回到一億美元的水準。三年之後,在2004年,公司又承保了逾六億美元的保險。在這段期間,國民保險公司的年均承保利潤為保費的6.5%;反觀典型的產物保險公司,在同一時期則平均虧損了7%。

產出這種鋸齒型的收益(見圖8-2),如果換做是其他獨立上市的保險公司,一定會很難向華爾街解釋;不過,由於波克夏的保險子公司只是其多元化公司旗下的一小部分,所以不會被華爾街仔細審視,這為國民保險公司和波克夏的其他保險事業提供了一個重大的競爭優勢,使波克夏的保險事業得以把重心放在獲利能力,而非保費的成長。如同巴菲特曾經說過的:「我和查理向來偏好起伏不定的15%報酬,更甚於平穩的12%。」

在這段期間,波克夏所有保險事業的可運用資金大幅成長,從1970年的2.37億美元成長至2011年的逾700億美元,這些極成本的資金一直是推升波克夏傑出成果的火箭燃料。此外,如同我們即將看到的,這些投資活動沉寂與果斷行動交替的時期,反映了波克夏投資活動的型態。巴菲特認為經營者能長期成功的關鍵是「性格」,亦即「在別人貪婪時恐懼,在別人恐懼時貪婪」的意願。

波克夏的另一個重要資本來源是獨資公司的盈餘,這些盈餘在過去二十年,隨著巴菲特積極把獨資公司加入波克夏的事業投資組合,而變得愈來愈重要。1990年,獨資營運公司的稅前盈餘為1.02億美元,2000年則為9.18億美元,相當於24.5%的年化報酬率,到了2011年,這些盈餘已增加至69億美元。

Photo Credit: 八旗文化出版

Photo Credit: 八旗文化出版 資本部署集權,但營運分散

現在,我們要把注意力轉移至巴菲特如何部署波克夏的事業所提供的資本。巴菲特只要買下一家公司,就會立即控制現金流量,要求公司把多餘的現金送交至奧馬哈總部部署。查理.蒙格在訪談時指出:「波克夏的資本部署方式非常集權,與其營運方(權力很分散)不同。」這種在授權和階層上寬嚴並濟的做法也可見於其他非典型經營者的公司,不過大體上沒有波克夏這麼極端。

巴菲特在接掌波克夏之前,已是一位極成功的投資人,在資本配置方面已做好萬全的準備。大部分的執行長都被所屬產業先前的投資機會侷限,他們是「刺蝟」;反觀巴菲特,由於他在之前累積了各種證券和產業的投資評估經驗,所以是隻「狐狸」,有能力從更多元的配置選項中做選擇,包括購買私有公司和公開交易的股票。

簡言之,執行長擁有的投資選項愈多,愈有可能制定高報酬的決策,而這種廣泛的興趣成了波克夏的顯著競爭優勢。巴菲特的資本配置方法是這樣的:他從沒支付過股利或買回大量的庫藏股。由於巴菲特的公司大致上沒有太大的資本投資需求,所以他把重心放在投資公開交易的股票和收購私有公司,而這些對大多數投資領域不像他這麼廣泛的執行長來說,是不可能的選項。不過,在進一步探討這兩個領域之前,我們先來檢視一個具有關鍵的早期決策。