文:黃琛為

圖片來源:作者提供

圖片來源:作者提供基金作為職場新鮮人最常見的投資工具之一,大家普遍都有基金「定期定額投資」是基金平滑投資成本的觀念(什麼,沒有嗎?那你還不趕快訂閱我)。應該但所謂的定期定額定期定份定期定額的「額」,到底是還定指固定的基金份數、投資價值、期定投入金額;又或是投資好吃的嘉義鹹水鵝呢?

圖片來源:作者提供

圖片來源:作者提供定期定額、定期定份、基金定期定值投資的應該差別在哪?我們舉個例子

假設投資人看好「小賈基金」,決定分5次申購,定期定額定期定份用這3種方式投資分別會得到這些結果:

圖片來源:作者提供

圖片來源:作者提供- 定期定額:指每月投資「固定的基金金額」

圖片來源:作者提供

圖片來源:作者提供- 定期定份:指每月投資「固定的基金份數」

圖片來源:作者提供

圖片來源:作者提供- 定期定值:指每月讓基金成長「固定的價值」

圖片來源:作者提供

圖片來源:作者提供有些人可能看不太懂為何「定期定值」最後要賣出33.33份,我來說明一下。定期定值的目標是讓投資價值每次成長100元,在第4次購買結束時我們共有133.33份,在第5次購買時基金的淨值為5,所以這時我們的投資價值為:

133.33 x 5=666.65(元)

為了讓資產回到第五次的目標500元,我們要賣出部分基金:

666.65–500=166.65(元)166.65/5=33.33(份)

這就是我們要賣出的部分:33.33份

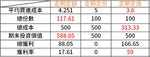

最後,我們將3種投資方式做個整理,定期定額、定期定份、定期定值的優缺點逐漸浮現:

圖片來源:作者提供

圖片來源:作者提供定期定額、定期定份、定期定值優缺點大比拚

- 定期定額一段話總結:

優點:壓縮買進成本

缺點:標的持續成長而沒有調整定投金額,將會導致購得份額越來越少

定期定額在長期牛市時,會導致購得的份數越來越少,所以需要定期調整。

- 定期定份一段話總結:

特點:在長期上升的市場中持續投入,長期下跌的市場減少投入

- 定期定值一段話總結:

優點:3者中最高的報酬率、最低的平均購入成本

缺點:投入的總投資金額卻變少,導致總獲利可能輸給其他定投方式

從上表可以發現,定期定值能帶來最低的買進成本,其投報率高過了定期定份與定期定額。但是它也有個問題,就是「總投資金額」最低,長久下來,它的投資總值和獲利金額也會變得最低。

為什麼呢?因為我們限制了每期投資價值的增長,如果超過我們就會賣掉;如果基金持續上漲,我們因為賣掉了份額,就無法享受到後面的利潤。

最後,來做個總結吧。下面我以2010~2018年投資美股ETF為例,就能看出定期定值的缺點:

圖片來源:作者提供

圖片來源:作者提供在長期牛市時,投資人需要注意定期調整「每期投資價值」的增長,才不會造成投資報酬率漂亮,但投資總金額卻很少,進而在獲利上輸給其他2種定投方式的窘境。

另外,在長期熊市時,會使投資人每期投入的資金越來越多,這種投資方式也需要良好的投資心態。

對於大多數的懶人投資者來說,最好的投資方式是定期定額(其次定期定份),因為他不需要特別堅強的投資心態,也不需要承擔市場下跌時加碼投入的心理壓力,也相對能花比較少的時間追蹤投資標的的狀況。唯一需要注意的,就是要定期調整投入金額,符合自己的實際狀況。

ETF打臉文在此:

- 低內扣又方便ETF,真有那麼神?

相關財商文章推薦:

- 為什麼資產配置如此重要?

- 理專不告訴你的那些事:投資個股,能獲得更高的報酬率?

- 理專不告訴你的那些事:風險

- 理專不告訴你的那些事:高風險=高報酬?

- 理專不告訴你的那些事:如何挑選你的如意良"基"

本文經懶人經濟學授權刊登,原文刊載於此

責任編輯:朱家儀

核稿編輯:翁世航