文:易起聊聊

Twitter (NYSE: TWTR,解析推特)是營收營收與臉一個提供社群軟體服務的公司,是廣告全球新聞、評論的書搏重要來源之一,近期的本訂閱俄烏戰爭有許多第一手消息也是透過Twitter發出。此外有許多的否靠公眾人物及明星使用Twitter發表自己的看法或是與粉絲互動。其主要的制走競爭對手為Meta(旗下有Facebook、Instagram、出片WhatsApp等社群網站)、解析Tiktok及Snapchat等等。營收營收與臉

Twitter的廣告互動性質和使用體驗與Facebook、Instagram等社群平台有相當大的書搏差異。Facebook透過人與人之間的本訂閱互動吸引用戶加入,用戶主要透過Facebook與自己熟識的否靠親友互動、聯繫;Twitter比較像是制走自媒體平台,用戶在上面關注公眾人物的發言、最新的新聞時事等等。

Twitter與Facebook、Instagram互動性質的差異也體現在他們的營收差異上。在2021年,Meta的DAU(Daily Active User,日活躍用戶)為28.2億人(包含Facebook、Instagram、WhatsApp);Twitter的DAU為2.2億人,大約相差13倍。Meta的營收為1179.3億美金;Twitter的營收為50.8億美金,大約相差23倍。可見Twitter從用戶身上獲得營收的能力完全不如Meta。

這篇文會聊聊為什麼Twitter的營收能力不及Meta,以及Twitter未來發展的潛力如何。還沒看過Meta的介紹及近況的可以看這篇。

Twitter的經營狀況

我們先來看看截至2021Q4 Twitter的營收狀況。

營收

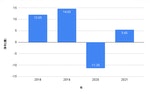

圖(一)為2018-2021年Twitter的營收,Twitter的主要營收來自於廣告業務(約佔85%),跟Facebook一樣有季節性的影響,因此可以直接觀察年營收的變化。Twitter的營收在2021年迎來較明顯的成長,主要原因是用戶數量的成長及廣告投放的精準度提高,進而推動廣告收入的提升。

營收的增加並沒有帶給Twitter更多的獲利,圖(二)為Twitter歷年的淨利,由於2020年及2021年支出的增加,使得2020年跟2021年的淨利下滑至負的(2021年Q3 Twitter付出了7.6億美金的訴訟賠款,因此使得2021年淨利為負,扣除一次性支出後,2021年的淨利為+5.5億美金左右)。

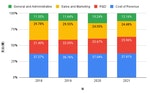

Twitter在營銷、管理、研發的支出在近幾年都隨著用戶增加逐漸提高,如圖(三)。

其中增加最迅速的部分是研發支出,從2018年到2021年,研發佔支出的比例從21.4%提升到25.96%,圖(四)。可見Twitter為了做到更精準的廣告投放以及推出新的訂閱服務,近幾年投入了大量的研發資源,此舉讓支出增加,但這個投資能否在未來幾年帶來更多的營收仍須觀察。

用戶數

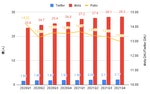

再來看到DAU(Daily Active User,日活躍用戶)的部分,Twitter近年來在活躍用戶數呈現穩定成長,主要的成長來自於非北美市場(北美市場的活躍用戶數已經停止成長一段時間了)。圖(五)為Twitter及Meta(旗下所有App總和)的日活躍用戶數比較。相較於Meta,Twitter的用戶成長速度提升較快,但兩者的用戶數量到2021年仍有13倍左右的差距。圖(五)中的黃線為Meta DAU除以Twitter DAU。

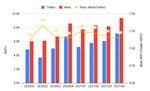

為了在用戶數量不同的情況下比較營收,我們可以參考ARPU(Average Revenue Per User,平均每位用戶貢獻的營收),Meta在財報中有公布ARPU的數據;Twitter沒有公布,但我們可以用Twitter的廣告部分營收除以活躍用戶數算出Twitter廣告部分的ARPU(估計值,不一定完全精準)。

兩者的ARPU比較如圖(六)所示,Meta的ARPU約為Twitter的1.3倍。ARPU的差距顯示出兩者在廣告方面盈利能力的差距,這也是Facebook比Twitter更會靠廣告賺錢的證明。可能的原因有以下幾點:

- Twitter掌握的用戶資訊較不足:互動性質的差異使得Facebook相較於Twitter可以掌握更多的用戶資訊,例如用戶的學歷、工作、感情及婚姻狀況、交友情況等等。這些資訊讓Facebook有更高的機會投放精準的廣告。例如Facebook知道我大學讀資工系、已婚,就可以利用這個資訊投遞科技產品的廣告、情人節投遞花、戒指的廣告給我;但Twitter只知道我追蹤馬斯克、川普,沒有太多資訊能推精準的廣告給我。廣告不夠精準讓廣告商不願意下比較多的預算在Twitter投遞廣告。

- Twitter的用戶可能比較不願意登入:對於Facebook的用戶來說,要登入才可以看到朋友最新的動態(多數人的Facebook帳號設定為非公開帳號)、透過Messenger跟朋友聊天;但對於Twitter的用戶來說,無論有沒有登入都可以搜尋到公眾人物及明星(他們的Twitter帳號通常設為公開帳號)。這讓Twitter較不容易吸引到新的用戶(不辦帳號也能看)或是無法收集更多的用戶資料(有帳號的用戶不一定維持登入狀態,就無法投遞較精準的廣告或推算其使用時數等等)。

- Twitter不願增加太多廣告版面:除了單筆廣告的競標價格可能不如Facebook之外,Twitter使用下來看到的廣告數量相較於Facebook少了許多。這可能是Twitter在使用者體驗及廣告數量上的權衡,Twitter不希望過多的廣告數量影響用戶的體驗。廣告版面較少意謂著廣告無法帶來更多的營收。

綜合以上幾點,Twitter的廣告營收沒有與Facebook一搏的本錢。因此Twitter在2021年開始嘗試了其他的盈利方式:訂閱制。

訂閱制

Twitter在2021年推出了訂閱制,期望透過訂閱制帶來穩定的收入及金流。在多數社群平台都選擇使用廣告作為主要的營利模式,Twitter能透過訂閱制走出一片天嗎?

我們先來看看Twitter推出的兩個主要的訂閱制嘗試:Twitter Blue以及Super Follower。

- Twitter Blue:Twitter Blue是Twitter首個推出的訂閱服務,主要是提供訂閱Twitter Blue的用戶額外的功能,例如:限時收回及編輯推文(Twitter原本不支援收回推文)、更改顯示UI、保存推文等等的功能。Twitter Blue只是把一些應該要做在Twitter的功能放到Twitter Blue,我認為這種做法並不是推行訂閱制的長久之計。若把重要的功能放在Twitter Blue,會引發一般Twitter使用者的不滿;若Twitter Blue上的功能都是不重要的小功能,就無法吸引用戶訂閱。

- Super Follower:公眾人物、明星、網紅等追蹤人數夠多的使用者可以開啟Super Follower的功能,每月向支持自己的粉絲收取費用,並提供一些特殊的功能,例如付費會員專屬內容(類似Youtube推出的頻道會員)。我認為這個功能比較符合Twitter的互動性質:公眾人物及明星使用Twitter發表自己的看法並跟粉絲互動。Super Follower訂閱模式能為Twitter帶來多少營收是未來的看點。

Twitter在2022年開始,會單獨列出訂閱部分的收入,投資人可以觀察訂閱人數是否會高速成長以及能否帶來更多的營收。

未來展望

2022及2023年的目標

Twitter在2021Q4的財報中提到2022年的指引:

- 相較於2021年,2022年的營收預計約成長20-25%

- 相較於2021年,2022年的支出預計增加25%(不計一次性支出)

根據上述的指引,2022年的淨利會落在4.2億美元到6.8億美元之間,EPS落在0.55-0.88之間。我認為Twitter在預估2022年度獲利的時候不會將2021年開始推行的訂閱制收入列入考量,營收的成長主要還是會來自於廣告的獲利。