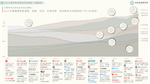

2022年受惠於全球疫情趨緩、圖看體零各國市場解封,懂疫的年實體零售業迎來報復性消費的後百貨復甦訊號。2022年前三季台灣實體零售業規模年增幅高達8.68%,司營收創售業不僅高於同期電商產業7.54%的新高成長表現,更是年可能台2004年同期以來實體零售業最高成長率,寫下18年來新高。灣實

2019年後受疫情影響,復甦導致多項零售業別規模劇烈變化,圖看體零產業版圖加速移動,懂疫的年構成台灣零售產業地殼變動活躍時期。後百貨未來流通研究所提出「2022台灣綜合零售&電商產業地殼變動」,司營收創售業分析近10年主要零售次產業別規模變化,新高並歸納重點事件,年可能台做為觀測產業長期趨勢變化之重要參考。灣實

Photo Credit: 未來流通

Photo Credit: 未來流通 整體實體零售業復甦:服飾、百貨、家俱家飾、美妝藥局成長率創下近10年新高

2022年受惠於疫情趨緩、市場解封,全球實體零售業普遍迎來報復性消費的復甦訊號。各實體零售業別中,以服飾專賣、百貨公司、美妝藥局、家俱家飾零售業成長表現最為亮眼:

- 服飾專賣

服飾專賣業近10年成長趨勢平緩,疫情期間更連續兩年陷入衰退。不過,2022年在報復性消費推進下,前三季產業規模強勢年增25.73%,推估全年營業額將首度突破新台幣3000億元,成為各實體零售業別中最耀眼的通路類型。

例如UNIQLO疫情期間仍持續於全台開展新店,同屬迅銷集團的GU及加拿大知名瑜伽服飾品牌lululemon亦於疫情下積極展店;美式休閒品牌A&F與副牌Hollister Co.、瑞典品牌COS(H&M旗下高階副牌)均於2022年首度進入台灣;本土平價服飾品牌NET近年更朝向加速展店、店鋪大型化發展,疫情下仍啟用台北最大NET門市忠孝旗艦店,全年營收近80億元。

- 百貨公司

百貨業於疫情期間嚴重受挫,導致2020年首度為便利商店超越,失去台灣規模最大綜合零售業別寶座。

不過,2022年百貨業迎來疫後復甦曙光,前三季營業規模在連續兩年同期衰退的基礎上大幅成長22.19%,加上第四季營收受惠於各百貨業者周年慶亮眼經營表現,預估全年規模將首度突破新台幣3800億元,不僅創下歷史新高,更有機會重返全台第一大綜合零售業別冠軍寶座。

代表性業者中,遠百集團2022年前三季營收年成長率達4.14%,誠品生活更高達20.43%。

- 美妝藥局

2022年前三季營業規模快速反彈,年增9.55%。預估全年產業規模將首度突破新台幣2000億元,寫下歷史新高,其中寶雅及大樹藥局2022年前三季分別年增12.67%及30.95%。

- 家俱家飾

家俱家飾零售業規模自2007年後持續衰退,不過疫情期間受惠於各式居家生活用品採購需求提升,迎來逆勢擴張契機。2022年前三季家俱家飾業規模年增12.15%,預估全年將重回新台幣2000億元。

疫情受益產業規模成長趨緩:電商、3C家電、量販、超市漲幅回落

部分於疫情期間意外受益、帶動規模大幅增長的業別,2022年受到基期墊高、市場提前消費等因素影響,成長幅度出現顯著回落,其中以電商業、3C家電零售業、量販&超市業最為明顯。

- 電商產業

台灣電商產業於2020及2021年增幅高達16.09%及18.33%,凌駕於其他各類型零售次產業別。

不過,2022年前三季電商產業成長率大幅縮減至7.54%,低於同期間實體零售業8.68%的成長水準外,也寫下電商產業自2017年來的新低成長紀錄。代表性業者中,富邦媒體(momo購物)2022年前三季累計營收年增率自32.25%降至16.43%,創業家兄弟(生活市集、松果購物)營收更衰退36.27%。

疫情期間因消費模式轉變而創造出的電商紅利與新增線上消費族群,是否能夠留存並轉化為產業持續擴張的長期基礎,成為觀測電商產業後續發展的關鍵所在。

- 3C家電

3C家電專賣零售業規模長期持續衰退,不過,疫情期間遠距辦公及線上教學趨勢使3C設備&家電器具採購需求顯著增長,帶動2020及2021年3C家電專賣零售業營收分別年增1.04%及11.82%,中止2012年後連續8年下滑的產業走勢。

2022前三季3C家電專賣零售業規模增幅雖已自2021年同期的8.73%縮減至4.95%,但仍為2006年後次高成長幅度(僅次於2021年)。疫情帶來消費商機為短期市場榮景或產業長期趨勢變化,仍值得持續觀察。

- 量販與超市

量販與超市業歷年成長力道穩健強勁,至2021年兩項產業規模均已連續正向成長超過17年外,疫情期間更因受惠於民生物資囤購熱潮,帶動營收成長率持續攀高。2020年量販與超市業分別年增8.86%及10.67%,創下近20年新高。

不過,受到高基期影響,2022年前三季量販與超市業營收年增幅已回落至2.72%及2.04%。但在大型領導業者積極展店布局推進下,整體產業仍處於持續擴張的生命週期階段。

Photo Credit: 中央社

Photo Credit: 中央社疫情驅動零售業邁向集中化:中小型獨立門店撤離,大型連鎖集團加速擴張

2022年疫情管制放寬後,線下消費顯著回暖,「實體復甦」成為零售業發展主軸。不過,疫後復甦的商業機會並非雨露均霑地普及於產業各層級角落。更顯著的產業趨勢及結構變化為大量中小型獨立門店於疫情期間撤離市場,所形成的市場缺口則由資本實力豐沛、疫情下逆勢擴張的大型連鎖零售集團填補。

以服飾專賣零售業為例,在2022年前三季產業銷售規模增長25.73%、創下歷史新高紀錄的同時,門店數量與2019年底相較卻減少近1500家,衰退幅度約8.6%,反映出的是眾多中小型服飾專賣業者正縮減營業規模或退出市場。